Финансовата „карма“ на гражданите не е развалена не само от просрочените плащания по заеми. Има и други причини: закоравената политика на банката, техническите грешки и объркването с клиентите на едноименните лица, непълна информация за всеки заем. Защо е въпросът как да се определи кредитната история безплатно? В 80% от случаите разглезената репутация на кредитополучателя става причина за отказ на нов заем. Ако знаете как да фиксирате кредитната си история безплатно, отрицателната присъда, издадена от банката, няма да бъде окончателна.

Какво е кредитна история

Това е досие за кредитополучателя с натрупана информация за изпълнението на задълженията към финансовите организации. Изготвен от първия банков кредит, съхраняван за 15 години. Едно лице не може да си спомни, че той сам е дал съгласието си за това, като е подписал споразумение с банката. Съдържанието на такова досие и процедурата за внасяне на промени в него се определят от федералния закон. Информация за кредитополучателите идва в кредитните бюра. Работата на тези ЦБИ се контролира от Централната банка. Информацията от различни бюра се събира в централния каталог на кредитната история.

В досието направете лична информация за кредитополучателя (включително паспортни данни, място на действително пребиваване), напишете ретроспективно погасяване на кредити, обърнете внимание на размера на заетите суми, информация за текущия заем, просрочени плащания. Подадени съдебни дела, документ за отказ на кредити също отразява. Освен това, данните за кредиторите.

Как изглежда

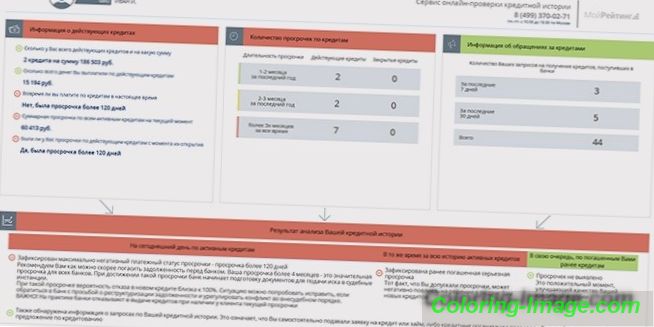

Документът е сравним с обобщена таблица или отчет, както често се нарича. Структурата на кредитната история е визуално разделена на 3 части. Разделът със заглавие съдържа лични данни с фамилия, име, бащино име на кредитополучателя, код TIN и SNILS, семейно положение, ниво на образование, място на работа. Главното звено предоставя информация за сключените договори с банки, отговарящи на условията по предишни и текущи кредити, платени суми. Затворен раздел, достъпен само за заявителя, е информация за други организации, които искат нейната кредитна история.

положителен

Типичният доклад за надежден кредитополучател съдържа информация за изплащането на заемни суми с лихва без никакво нарушение на условията. Например Петър Иванович Сидоров кандидатства за потребителски кредит през 2011 и 2014 година. Срещу тях са датите на окончателните плащания, липсата на просрочени плащания. Колоната на следващия заем със статус "активен" се посочва с нулева просрочие. Подразделът по-долу отбелязва всички извършени плащания като навременни.

Лошото

Такъв доклад, например за Сидор Петрович Иванов, съдържа записи за дългове по новооткрит заем. В колоната за най-лошото състояние на плащане е просрочена: 3 месеца. Размерът на дълга, включително глоби и лихви, общата сума на месечната вноска поражда значителна сума. Посочено е исторически най-лошото състояние на плащанията: 5 месеца закъснение за заем от 2022-2023 г., който е останал незавършен.

Как да проверите кредитната история

- Всеки гражданин има право да чете финансовото си досие веднъж годишно. Кредитополучателят и банката с негово съгласие могат да се обърнат към КИБ за получаване на документа.

- Как да видите кредитната си история? За да направите това, ще трябва да си припомните кода на предмета на кредитната история, например моминското име на майката, което е посочено в споразумението с банката или заявлението за банков кредит.

- Служителите на банката, в която е обработен последният заем, ще помогнат за възстановяване на кода или за промяна на кода. За да направите това, кандидатствайте лично или направете заявка на уебсайта на кредитната институция. Отговорът със съвременни технически възможности отнема половин час.

- В кое кредитно бюро се изисква доклад? Пълният списък на БКИ с техните координати е достъпен на уебсайта на Централния каталог на кредитните истории. За да се направи правилния избор в интернет ресурса, се попълва електронен формуляр за заявка с посочване на личния код и паспортните данни. Отговорът със списъка на ЦРУ се изпраща на електронната поща на заявителя. Ако попълните неправилно формуляра, ще получите известие за извършената грешка, заявката се прави отново.

- Друг начин: следвайте линка “Кредитна история” на интернет страницата на Централната банка на Русия и следвайте инструкциите стъпка по стъпка. В резултат на това се издава и списъкът на КИИ.

- Следващата стъпка е да изпратите нотариално заверено заявление до пощенския адрес на бюрото, в очакване на доклада. Лична доставка също е добре дошла. Специалистите на Бюрото съветват как да проверявате кредитната история.

- Ако в доклада се открие неточна информация, свържете се директно с банковите служители, кредитната служба ще вземе документите, за да открие грешката. При подаване на заявление до кредитополучателя за коригиране на данните от доклада, специалистите на бюрото са длъжни да проверят веднъж информацията, а отказът да се изчисти неточна информация може да бъде оспорена в съда.

Гледайте онлайн

Като предоставят тази възможност, някои LIC пренасочват кредитополучателя към онлайн услуга, с която си сътрудничат. Когато за първи път кандидатствате, услугата се предоставя безплатно. Кандидатът се регистрира самостоятелно на посочения сайт и след това получава обяснения за това как да открие онлайн кредитната си история. Ако се изисква идентификация, на гражданите се предлага да изпрати телеграма, заверена от пощенската служба. Кодът за активиране на сметка може да бъде изпратен с препоръчана поща при получаване на паспорт.

Как да поправите безплатно

- Платете всички съществуващи дългове, включително и комунални услуги, подайте касови бележки до банковите служители, искайки да отбележат фактите в кредитната история.

- В случай на монетарни затруднения, ние предлагаме на банката да преструктурира дълга, така че данните за просрочените задължения да не бъдат въвеждани във файла.

- Издайте заем в регионална банка, своевременно извършвайте всички плащания.

- Да прибягва до микрокредитиране и своевременно да погасява краткосрочните заеми.

- Закупувайте стоки на вноски, като плащате без забавяне, което също ще е от полза за кредитополучателя.

- Вземете безналичен заем чрез кредитна пластмасова карта, като предварително сте изчислили силата си, за да избегнете закъснения.

микрокредити

При условията на краткосрочен заем се издават малки суми, които се начисляват 1-2% на ден. Максималният срок е до един месец. Микрозаемът е съставен с паспорт, не се изискват много препратки, например от мястото на работа. Това е удобно за фрийлансери, стажанти, отдалечени служители и за онези, които са лишени от стандартно кредитиране. Своевременното връщане на микрокредити ще добави предимства на кредитната история.

Вземете нов заем

- Редица търговски банки отпускат кредити на клиенти, които имат лоша кредитна история с високи лихвени проценти. Те предлагат и други условия за издаване на заем: за недвижими имоти, надежден принципал.

- Лоялни към клиенти с просрочени плащания са малки финансови организации. Помощ за повишаване на заплатите ще помогне на случая.

- Има възможност да се вземе заем по банков път (чрез пластмасова карта), да се правят плащания навреме, лихви и високо тук. След изплащането на сумата на кредита с лихвата е важно да се прекрати договорът за обслужване на картата чрез получаване на извлечение за изплащане на банкови сметки.

- С нов заем се изключват просрочените плащания, в противен случай кредитната история ще се влоши. В този случай, има смисъл да се застрахова срещу уволнение и други проблеми, които могат да бъдат отбелязани в допълнителната информация за кредитополучателя.

Видео за коригиране на кредитната история

Никой не може да изтрие нелоялната информация в доклада. Само измамниците обещават да разрешат проблема с парична награда. Как да поправите кредитната си история безплатно? Само чрез получаване на нова положителна информация. Във видеото един финансов експерт потвърждава това, като изброява наличните възможности за много хора, за да подобрят бизнес и лична репутация.