Плащането с пластмасови карти днес е удобно както за продавача, така и за купувача. Извършването на такива операции изисква създаването на специална платежна система, при която придобиващата банка (от думата „придобива” означава придобиване) контролира преминаването на транзакцията, проверява състоянието на сметката на платеца и прехвърля средствата на страните по сделката.

Какво е придобиването на банки?

Под придобиване се разбира система, която може да приема банкови карти за заплащане на стоки или услуги, без да използва пари в брой. Такива плащания се извършват чрез плащане на POS-терминали (или mPOS-опции за мобилни устройства), които могат да бъдат намерени в касите на много супермаркети. Купувачът вкарва пластмасовата си карта в такова устройство, въвежда ПИН код, за да разреши операцията, и моля - плащането на стоката е извършено!

Кредитна институция, която обслужва такива терминали и извършва разплащания с търговски и сервизни предприятия (TSP), се нарича придобиваща банка. Такава система от услуги е удобна за търговска организация, която приема плащане с пластмасови карти, елиминира възможността за получаване на фалшива банкнота и спестява събирането на приходи. В допълнение, според маркетинговите проучвания, с безкасово плащане, разходите на купувачите са с 10-20% по-високи, отколкото с пари в брой.

Придобиване на участници

Необходимо е да се прави разлика между придобиващия и емитиращата банка - в последния случай става дума за банкова институция, която е издала пластмасова карта и къде се намира сметката. В някои случаи тези две понятия могат да съвпаднат (например, клиентът използва карта с руски стандарт, която обслужва терминали), но ако става въпрос за закупуване на стоки, тогава няма разлика за купувача - във всеки случай няма такса за услуги и операции комисионна.

Какво прави център за обработка

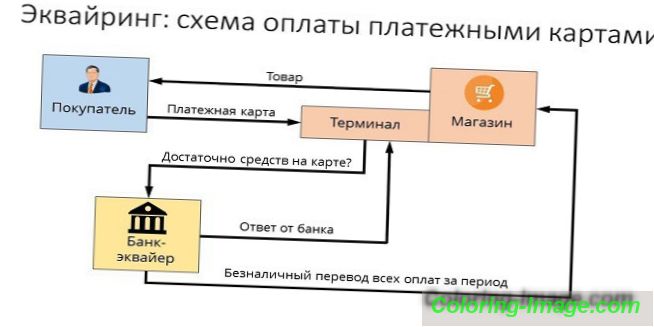

Ако придобиващата банка и емитентът представляват различни организации, тогава за провеждане на разплащания е необходимо да има ясно взаимодействие между тях. Тези функции се поемат от специален център за обработка, който провежда междубанкови запитвания за състоянието на клиентската сметка и превежда пари. Такъв център за обработка на данни (DPC) концентрира цялата информация на защитен сървър, свързан със затворени платежни системи (например MasterCard). Като цяло, тази схема на взаимодействие може да бъде представена, както следва:

- Купувачът ще извърши плащане с пластмасова карта през платежния терминал.

- След проверка на клиента, терминалът изпраща заявка до обработващия център, ако има необходима сума по сметката на потребителя.

- Центърът за обработка изпраща искане на банката-издател да разреши необходимата сума.

- Издаващата банка проверява наличността на средствата по сметката на купувача и дава разрешение за извършване на сделката с положителен резултат.

- Системата превежда пари по сметката на магазина, купувачът получава разписка за плащане на стоката.

Функции на платежната система

Удобна форма на плащане, която се формира от услугите по придобиване, дава възможност за ефективно взаимодействие с международните платежни системи - международни платежни системи (Visa, MasterCard) или техните местни партньори (Golden Crown, World), осигуряващи изпълнението на основните задачи:

- надеждна работа, прехвърляне на средства по сметката и други операции при извършване на услугата;

- ефективност на финансовите транзакции при разплащане в реално време;

- разпространението на платежни услуги, което ви позволява да се чувствате уверени в магазина без пари, само с една карта.

Платежна компания

Плащането се отнася до услугата по подготовка и получаване на сметки в Интернет за плащане с банкова карта. В този случай обслужващата организация извършва транзакцията до обработващия център. Платежната услуга е единственият източник на доходи за такава компания за таксуване, така че тя много внимателно следи и управлява риска за откриване на измамни транзакции.

Функции на придобиващата банка

Чрез предоставянето на услуги по приемане на банкови плащания чрез терминали в магазините, банката-получател извършва всички видове финансови транзакции, необходими за правилното уреждане между продавача и купувача. Това трябва да бъде добре установен механизъм с високо ниво на сигурност, тъй като всеки неуспех или грешка при прехвърлянето към сметката е изпълнен с финансови загуби на клиента или банката-издател.

Разрешение за карта

За операции с пластмасова карта се нуждаете от разрешение да я използвате, което се предоставя от банката издател. Функцията на банката-получател да оторизира картата предполага искане, което се генерира и предава на обработващия център чрез ПОС терминала. Отговорът е буквено-цифров код, който се отпечатва върху чека за потвърждаване на упълномощаването.

Обработка на заявка за платежна карта

Една от важните функции на придобиващия при обслужването на клиенти е обработката на входящи заявки - за оторизация или прехвърляне от една сметка в друга. Механизмът за изпълнение на тази задача е обработващият център, който контролира сътрудничеството в областта на информационните технологии при плащанията с помощта на карти. Много MPS имат свои собствени изисквания, например системите Visa и Mastercard се нуждаят от сертифициране от трети страни като процесор, а Diners Club International - лицензиране на технологична поддръжка.

Прехвърляне на пари по сметка на търговско-обслужващата компания

При извършване на финансови операции по карти, издадени от други кредитни организации, придобиващият, с участието на Центъра за обработка на данни, превежда пари от сметката на емитента в сервизния пункт (сетълмент сметка на магазин или друга организация - спортен клуб, ресторант и др.). За такива транзакции финансовите институции използват кореспондентски сметки, специално открити в банковата институция за сетълмент.

Ако по време на обработката на транзакция или прехвърляне на средства са допуснати грешки, довели до материални щети, придобиващата банка компенсира щетите до момента на приемане на банкови карти. За да се сведат до минимум тези случаи, подготовката на „черни списъци“ се добавя към нейната функционалност. Такъв стоп-лист включва просрочени кредитни карти или пластмаса, които трябва да бъдат извадени от обращение по различни причини (например изтичане или блокиране на сметка).

Въпреки че услугата за плащане на покупката отнема няколко секунди, реалното уреждане между банките ще се осъществи само след няколко дни, през които тези средства ще се замразят по сметката на купувача. В рамките на 1-3 дни, придобиващият ще преведе пари по сметката на търговския обект, удържайки комисионата си и изпращайки необходимите документи на емитента, ще получи прехвърляне от него.

Обработка на документация за операции с пластмасови карти

Използването на POS-терминали от търговци при предоставянето на придобиващата услуга за плащане предполага отпечатване на два чека при приключване на всяка транзакция. Такава проверка показва сумата на плащането, датата и часа на сделката и друга информация. Едно копие от чека се получава от картодържателя, второто остава в момента на приемане на банкови плащания - в края на деня се създава електронен регистър за транзакции и суми за плащане, които се прехвърлят към клиринговия център.

С какви платежни системи работи придобиващата банка?

Броят на платежните системи, с които придобиващата банка може да си взаимодейства, във всеки случай ще бъде малък. В допълнение, ако не планирате да обслужвате VIP-клиентела, тогава не трябва да плащате за елита MPS (Diners Club, American Express), което значително спестява бюджета на предприятието. Най-често срещаните платежни системи у нас са Visa и Mastercard, предлагащи на потребителите класически или престижни (златни и платинени) карти. Съществуват и междурегионални платежни системи (например „Свят”), които са с ограничено разпространение.

Видове придобиване

Разграничават се следните видове придобиване:

- Пазаруването е най-често срещаната форма на тази услуга. POS-терминал за плащане днес може да бъде намерен в ресторант, салон за красота или билетен център. В сравнение с други видове, в търговията придобива най-ниската комисиона.

- Mobile - плащането се получава чрез компактен терминал mPOS, свързан с таблет или смартфон, на който е инсталиран специален софтуер. Цената на тази услуга ще бъде по-висока, отколкото когато се използват обикновени придобиващи терминали.

- Интернет придобиване - тази форма на обслужване не изисква терминал, който приема плащания чрез интернет (което означава, че тази услуга е достъпна и за притежателите на виртуални карти). Когато избирате такава услуга, имайте предвид, че това е най-високо платената форма, така че банката ще прояви висок интерес от вас за операциите.

- Придобиване на банкомат - предоставя услуги по теглене на пари в брой на банкомати или специални терминали. Източник на доход тук е междубанковата комисия (Interchange Fee), която е частично платена от емитента.

Схема за придобиване на работа

Предаването на платежна операция при плащане с банкова карта може да се сравни с верига от свързани сделки, където правилните резултати от действия (например, оторизация, оборот на средства, такси за услуги) зависят от ефективната работа на всеки отделен елемент на системата. От тази гледна точка е необходимо да се вземе много сериозно избора на подходяща кредитна институция, която предоставя услуги по придобиване.

Придобиване на споразумение

Определението на кредитна институция за сключване на споразумение за придобиване предвижда разглеждане на няколко важни фактора, свързани с предоставянето на тази услуга. В съответствие с договора задълженията на придобиващата банка са:

- предоставяне, инсталиране и конфигуриране на операции;

- постоянна техническа поддръжка

- гаранционно обслужване на оборудването.

Конкурентни предимства са ниските цени, без абонаментни такси, възможността за наемане на оборудване (а не закупуването му), бърз монтаж и стартиране. Документацията за сключване на договор с банката, както за юридически лица, така и за частни предприемачи, включва голям списък от нотариално заверени копия и въпросник, съставен в специална форма.

Инсталиране и конфигуриране на POS-терминали

Преди приемащият терминал да приеме първата карта за плащане, е необходимо да се регистрира точката за приемане на плащанията в банковата система, да се подготвят и конфигурират всички устройства. На професионален език това се нарича „внедряване на системата“ и включва не само инсталирането или свързването на необходимото оборудване, но и неговото тестване за плащане. За малките търговски предприятия проблемът с ниската скорост на интернет канала по време на операции, който може да причини сериозни смущения в обслужването на клиентите, може да е от значение.

Преди започване на работа служителите се обучават в правилата за взаимодействие с терминала и пластмасови карти от различен тип. По-нататъшната поддръжка е да се провери работата на оборудването, сервизната поддръжка и да се предоставят изявления за транзакциите, които банката може да предостави на клиента по различни начини (по електронна поща, редовно, чрез SMS или чрез поставяне на информация в сметката си на сайта).

Поставяне на уеб интерфейса на уебсайта на търговеца

По принцип Интернет придобиването не се различава много от традиционното - с изключение на това, че вместо терминала, в който трябва да вмъкнете карта за плащане, в уеб интерфейса има специална форма. Разрешението се извършва чрез въвеждане на данните на картата: номер, дата на валидност, име на собственика, CVV2 / CVC2 код. За да се увеличи надеждността на операциите, има 3-D Secure услуга - тя може да има различни имена (MasterCard Secure Code или Verified by Visa), но принципът на действие е идентичен - това е двойна система за авторизация, която значително увеличава защитата на сметката на клиента.

Придобиване от банката-придобиващ

По принцип схемата, чрез която придобиващите произведения на банките могат да бъдат представени, както следва:

- Купувачът въвежда необходимите данни в терминала или в уеб формата.

- Приобретателят извършва оторизация.

- Ако няма ограничения (има достатъчно средства в сметката, картата не е блокирана и т.н.), се извършва плащане за стоката, а обработващият център уведомява банката по сетълмента за това.

- Приобретателят прехвърля необходимата сума в сметката на продавача.

- Пари по текущата сметка се получават от емитента.

Колко са услугите по придобиване

Придобиването на услуги се заплаща от търговска организация, а комисията за тях има три компонента:

- Такса за обмен е такса, която се прехвърля по сметката на емитента.

- Комисионата на международната платежна система, която Visa или Mastercard таксува за операцията.

- Марж на придобиващата банка.

За държач за пластмасова карта

При плащане на покупки в магазини, използващи ПОС терминали, услугата по прехвърлянето ще бъде безплатна за купувача, въпреки че картата може да бъде издадена от друга банкова институция. Но, ако теглите пари в брой от банкомат на трета страна кредитна организация, комисионната на придобиващата банка може да бъде много материална - до 2-5%, с минимална сума от 50-300 рубли.

За банката издател

Във веригата на плащанията за придобиване на сделки при покупка в магазин емитентът получава такса за обмен, тъй като включва сметката, на която се намират парите, използвани за плащане. Въпреки това, в случай на теглене на пари в брой на банкомати на финансова структура на трета страна, процедурата за плащане за тази услуга ще бъде противоположна (следователно тя се нарича още „обратно начисляване“) и придобиващият ще получи пари от емитента.

Проверете услугата за изчисляване и плащане на търговската такса онлайн.

За контакт

Ставката на банката зависи до голяма степен от оборота на организацията, и колкото повече е, толкова по-малка ще бъде тази ставка. Сред другите важни фактори: състоянието на картата, вида на изхода и спецификата на стоките (например, магазините за електроника плащат по-висока ставка, защото имат висок риск от връщане на закупения). Средно, ставките на комисионните от банките изглеждат така:

- търговско придобиване - 1.5-2.5%;

- мобилни - 2-3, 5%;

- Интернет придобиване - 3-6%.

Предимства и недостатъци

Като иновативна услуга, придобиването прави обслужването на клиентите по-удобно, увеличава несъзнателните разходи за безкасови плащания и минимизира паричния поток на магазина. Касиерът вече не трябва да търси дреболии или да обменя големи сметки, за да издаде промяна за плащане, което означава, че обслужването на клиентите става по-бързо, а системата за отчитане на средствата в самата сметка става по-опростена.

Ако говорим за "недостатъците" на такава услуга, това са проблеми на сектора на пластмасовите карти като цяло, когато различни схеми на измамни операции помагат с измамници. Но всяка година системата на придобиване се развива и подобрява, като повишава сигурността на извършените плащания и не намалява усилията на безскрупулните хора да привличат пари от чужда сметка.