Много хора знаят за съществуването на специален картонен продукт, който може да се използва за плащане на покупки, комунални услуги и голямо разнообразие от стоки. Въпреки това, не всеки е наясно с разнообразието от видове банкови карти, които могат да се различават не само от вида на платежната система, но и от предназначението на пластмасовата карта, както и от неговия дизайн и функционалност. За лесно и уверено отделяне на полезна информация от ненужния спам в рекламата, трябва да сте в състояние да разберете разнообразието от банкови продукти.

Какво е банкова карта

За да се опрости сложната схема на плащания за стоки и услуги, за да се направи безконтактна размяна на пари, бяха въведени различни видове разплащателни карти. Почти всички от тях не съществуват сами по себе си, но са задължително свързани с една или няколко сметки, за които се случва паричен поток. В този случай има разлика между собственика, притежателя и притежателя на издадения картонен продукт.

Титулярът на картовата сметка е физическо или юридическо лице, което има право свободно да извършва операции по сметката, с която е свързан издадения платежен инструмент, да управлява всички суми, открити депозити, да определя валутата на сетълмента. Притежателят е този, на който собственикът се доверява на използването на инструмента, а собственикът на самата карта и на картовата сметка е банката, към която принадлежат.

За какво сме?

Картата, издадена от банката, изпълнява същите функции, за които служи откритата сметка - да извършва различни финансови операции в рамките на законодателството на страната и съгласно сключеното споразумение. Заплата, пенсии, надбавки и други плащания могат да бъдат кредитирани по сметката; тя може да бъде отворена за издаване на заеми. Някои видове карти предоставят допълнителни бонуси - обхватът на приложение на този инструмент е много широк.

Как изглежда една пластмасова карта?

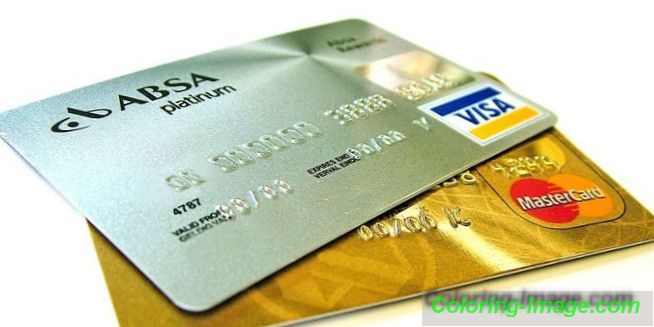

Стандартната карта на лицевата страна е снабдена с лога на банката, която го издава, платежната система, напечатания номер, името на притежателя на латински транскрипция. Очертаването на лицевата страна може да бъде всяко - много финансови структури предлагат на притежателите да изберат най-обичаната опция. На обратната страна може да има магнитна лента или вграден чип, cvc или cvv2 код, които са идентификационни номера, потвърждаващи автентичността на продукта.

История на

Първата кредитна карта е издадена в средата на миналия век в Съединените щати и е част от дебел картон. После започнаха да изтръгват номера и детайлите на притежателя. По време на процеса, картонът се превърна в пластмасов еквивалент, появиха се популярни международни платежни системи, започнаха да се въвеждат различни видове защита, PIN кодовете, клиентите се научиха да използват банкомати. За движението на средствата се издават кредитни карти, дебити, златни, платинени видове карти. Например, Mastercard Gold, Platinum Mastercard, Visa Gold, Visa Platinum.

Какво представляват банковите карти

В разнообразието от услуги на финансови организации за различни видове и видове банкови карти, не е изненадващо да се объркате. На клиентите се предлагат много разновидности на този продукт, като се разделят на следните характеристики:

- дебитна или кредитна сметка;

- статус - може да бъде прост, премия, злато, сребро или платина;

- към една или друга платежна система;

- време на действие;

- степен на ограничения върху търговските операции;

- как те се отнасят до сметката, с която са обвързани;

- опция за защита;

- възможността за получаване на отстъпки или допълнителни услуги;

- наличието или отсъствието на реален инструмент (физическа среда и освобождаване на виртуален еквивалент).

По вид "дебитен кредит"

Собственикът или притежателят на средства може да бъде изчислен чрез дебитиране само в салдото по сметката. Това е удобен механизъм за безкасови плащания, теглене на пари в брой. Парите по сметката принадлежат на клиента, банката няма право да се разпорежда с тях по никакъв начин, освен за отписване на задължителни такси или други случаи, предвидени в договора и законодателството на Руската федерация.

Кредитната карта помага на клиента да плаща със заеми банкови средства в ограничени количества. Границата на парите, която може да бъде освободена, се договаря във всеки отделен случай. Предимството на кредитните карти в сравнение с паричния заем е, че клиентът не е длъжен да докладва на емитента, където е похарчил финанси, винаги може да попълни кредитната карта, да поднови кредитната линия. Първите карти, издадени от нюйоркските банки, са класически кредитни карти.

По категории

Емитентите могат да разграничават видовете платежни инструменти, в зависимост от платежоспособността на клиента - стандартните потребители се предлагат на обикновените потребители с ограничен набор от опции. За притежателите на корпоративни сметки видът на кредитната карта или дебита може да варира от злато до титан. Платина, титан и злато са различни от обикновените превозвачи с разширени опции. Цената на производството може да достигне 50 хиляди рубли, а разходите за поддръжка на месец - 30 хиляди рубли.

Класификация по вид на платежната система

За да се осигури безпроблемното функциониране на банкоматите и незабавните транзакции между сметките, са необходими някои програми и механизми, наречени платежни системи. Има три най-използвани системи: Mastercard, Visa International, American Express. Като част от тези системи могат да се произвеждат обикновени пластмасови изделия - Mastercard Maestro, Visa Electron, които са прости дебитни инструменти, или разширени видове - Visa Classic, Mastercard Standard, на които можете да отваряте дебитни и кредитни линии.

По вид печат

За производството на използвани конвенционални PVC листове, които след това се ламинират. Производителите предлагат основни типове цветове:

- бяло;

- прозрачен;

- сребро;

- злато.

Ако се изисква различен нюанс, заготовката се боядисва в желания цвят със специални бои, с които можете да получите всеки желан модел. Пресата се прави на специалния офсетов цилиндър. След печат всички видове банкови карти са ламинирани. След това се изсича необходимия размер - за финансови нужди се използват стандартните размери 8, 6 см x 5, 4 см.

За възможни операции

Понякога възможността за овърдрафт се присъединява към обичайните функции на дебитните карти - по този начин финансовите структури наричат вида на еднократното кредитиране на корпоративни клиенти, ако на сметката липсват средства. Лимитът за овърдрафт е предвиден в договора и не може да надвишава определена сума. Всички видове дебитни банкови карти, където са налични кредитни линии, предполагат комбинация от дебитни и кредитни линии.

Финансовите институции могат да издават предплатени подаръчни карти с предварително определена сума. Този вид картов продукт не може да се попълва и се използва от притежателя на предплатени пластмасови медии за извършване на безкасови плащания в интернет. В този случай сумата се изтегля едновременно изцяло, така че този инструмент не оставя на измамниците възможността да използват пари.

Във връзка с банковата сметка

Към една сметка могат да се прикрепят различни видове банкови карти, които банката-издател счита за основна, или на няколко едновременно, а след това продуктът се счита за мулти-валутен. Има и друг вариант, когато няколко вида банкови карти седят на една сметка. Понякога финансовите или кредитните компании позволяват на клиентите си да “обвържат” превозвача с друга сметка, което го прави основна. При издаване на предплатени видове карти не се предоставя никаква връзка със сметката.

По време на регистрацията

Ако се изисква “класическа” версия, с релефното име и фамилия, логото на платежната система, ще трябва да изчакате. Възможни са различни срокове на изчакване - от 4 дни до 3 седмици, тъй като отнема време за прехвърляне на данни и медии от централния офис до мястото на пребиваване на клиента. Сбербанк издава дебити за местни плащания за незабавно издаване, без инициалите на собственика, с възможност за плащане във всеки банкомат. Въпреки това, те не могат да плащат в интернет.

Наличие на допълнителни услуги

Много пластмасови инструменти имат допълнителни опции, които са свързани автоматично или по желание на клиента. Тези видове услуги включват следните видове услуги:

- Възможността да се правят електронни пари в терминалите на банката-издател, в мрежите на магазини, кафенета, бензиностанции, да се върне определен процент от изразходваните пари - кешбек.

- Използване на Мобилна банка, Личен акаунт в Интернет за извършване на плащания.

- Застраховка на титуляра на сметката от емитента на кредитния продукт.

- Съобщения до посочения телефонен номер за състоянието на сметката.

- Придобиване на бонус мили при извършване на покупки, които могат да се използват при поръчка на билети за въздушен или влак, хотели.

Класификация за сигурност

Защитата на пластмасовите носители е сериозен въпрос. Има много измамници, които се опитват бързо да теглят пари от всякакъв вид кредитна карта, така че на клиентите се предлагат следните инструменти за защита срещу онлайн измами:

- Магнитна лента на гърба. Той се счита за най-ненадежден вид защита, тъй като за измамниците е най-лесно да четат необходимата информация.

- Чип, вграден в пластмаса. Тази възможност за защита на банковите чипове е по-надеждна, тъй като се основава на по-модерни технологии.

- Хибрид, който комбинира магнитна лента и чип, е най-често използваният безопасен начин за защита на пластмасовите носители.

Чрез наличието на физическа среда

Във връзка с честите случаи на отвличане на пари от физически носители, клиентите са поканени да открият виртуални дебитни карти и кредитни карти в банката. Такъв продукт не може да бъде използван за теглене на пари от банкомат или при извършване на плащания чрез терминал за супермаркети, но това е добър начин за плащане на услуги и стоки чрез онлайн магазини, без да се страхува от загуба на превозвача, или че парите ще „плуват“ в грешните ръце. Банката издава незабавно виртуална платежна карта, свързана с имейл или телефонен номер и надеждна защита срещу кражби.

Видове кредитни карти

За покупки се издават кредитни карти от различни видове и характеристики, така че трябва внимателно да прочетете договора за банков кредит, за да знаете условията, при които се отпускат кредити и какво ще се случи, ако се достигне лимитът на средствата. В зависимост от това как е разрешено на клиента да използва кредитна линия, има кредитни карти с такива функции:

- универсална кредитна сметка със или без възможност за подновяване на кредит;

- с текущия гратисен период на използване на средствата или без него.

Револвираща кредитна линия

Револвиращите кредитни карти са широко разпространени - ако кредитният лимит е изразходван, парите се връщат на сметката навреме, кредитната карта се попълва с нова сума с предишния лимит. Тази версия на картата се нарича револвираща, защото работи на принципа на самозареждащ се револвер. Ако, ако кредитният лимит е изчерпан, парите не се връщат по сметката, тогава кредитната карта се счита за енергонезависима.

Наличие на гратисен период

Можете да издадете кредитен продукт с определен период на сетълмент, през който не се начислява лихва за ползване на средствата. Това време се нарича гратисен период. Тя се издава за период от 3 седмици до 3 месеца, в зависимост от организацията, която е издала кредитната карта. Гратисният период е валиден само за безкасови плащания, при теглене на пари в брой от кредитна карта се начисляват банкови такси. Някои кредитни карти не са оборудвани с подобна функционалност и трябва да заплатите комисионна веднага след теглене на пари от сметката.

Видове дебитни карти

В Русия се появи първата дебитна карта, а не кредитни карти. По-удобно е предприятията и организациите да изплащат заплати на гражданите в безналична форма чрез прехвърляне, вместо да ги принуждават да преминават през изморителна процедура за издаване на пари и боядисване на списъка всеки път. Debitovki скоро се подобри, "обрасли" с допълнителни бонуси, стана удобен инструмент за извършване на различни плащания.

ведомост

Банков пластмасов продукт, предназначен да изплаща всички начисления на служителите на дадено предприятие или организация, се нарича работна заплата и се издава на служител на предприятие по споразумение за банково обслужване с емитента, който го издава. Служителят има право да избере емитента по своя преценка или да откаже изобщо да получи превозвача.

С овърдрафт

Понякога дебитът на Visa се издава с определен кредитен лимит, на който може да се разчита, ако средствата изтичат внезапно, и трябва да извършите спешно плащане. Много видове карти на заплатите имат такъв овърдрафт, който съчетава функциите на дебитни и кредитни карти. Ако инструментът е произведен по поръчка на организацията, то при уволнение той трябва да бъде предаден по искане на банката.

Как работят те?

Алгоритъмът за прехвърляне на средства от всякакъв вид пластмасов носител от купувача към продавача е както следва:

- продавачът проверява данните, установява вида и автентичността на продукта;

- банката на търговеца, в съответствие с вида на картата, изпраща искането до платежната система;

- платежната система комуникира с емитента на дебитната или кредитната карта, получава информация за баланса на електронните средства по сметката, изисква от емитента да извърши плащане;

- продавачът има две отпечатани чекове, единият от които остава на купувача, а другият се изпраща на финансовата структура на продавача.

Плюсове и минуси

Всички видове банкови пластмасови носители имат следните предимства пред другите методи на изчисление:

- удобство и лекота на плащане на покупки;

- По-голяма сигурност от кеш;

- няма нужда от преобразуване по време на пътуване в чужбина - става автоматично;

- широка гама от възможности.

Този инструмент обаче има недостатъци:

- възможността за кражба на пари чрез различни схеми;

- недостатъчно разпространение на банкоматите и терминалите;

- оттегляне на комисионна, когато се обслужва от друга банка.