Много жители на СССР държаха пари в Спестовната банка. След разпадането на Съюза сметките бяха замразени и средствата по тях започнаха бързо да се обезценяват. Действащото законодателство определя условията, при които вложителят ще може да получи възстановяване на тези спестявания.

Правила

-

Федерален закон № 459-FZ „За бюджета за 2019 г.“ от 29 ноември 2018 г. Той определя как ще се извърши плащането на съветските депозити в рамките на определения интервал от време.

- Федерален закон № 73-FZ „За възстановяването и защитата на спестяванията на гражданите на Руската федерация“ от 10.05.1995 г. Това е основният нормативен акт, който урежда правото на съветските вложители да получават обезщетения. В съответствие с този нормативен документ много граждани вече са получили пълна или частична компенсация.

Компенсируеми дългове

Съгласно действащото законодателство депозитите от съветската епоха се третират като държавни задължения на СССР и се изплащат от държавния бюджет. В зависимост от датата на затваряне на депозита, крайната сума на плащането се променя. Получателят трябва да знае, че средствата от съветските депозити не са индексирани и върху тях не се начислява лихва.

Некомпенсирани вноски

Закон № 73-FZ гласи, че депозитите на Спестовната банка на СССР не подлежат на възстановяване:

-

Затворено до 31.12.1991 г. по някаква причина.

- Отворено след 20.07.1991 г. - за всяка внесена сума.

Условия за връщане на дълг

Ако депозитът в Спестовната банка на СССР отговаря на изискванията и гражданинът не е получил обезщетение преди това или е получен от него в непълна сума, тогава той може да поиска държавно обезщетение. В съответствие със Закон № 459-FZ през 2019 г. за плащания по банкови книжки на СССР се отпускат 5,5 милиарда рубли.

За сътрудници

Ако депозитът попада в държавната програма за компенсация на съветските депозити в Сбербанк, тогава при изчисляване на размера на компенсацията се взема предвид следното:

-

Година на раждане на титуляра на сметката. В зависимост от възрастовата категория спестяванията на вложителя се увеличават 2-3 пъти.

- Дата на затваряне на акаунта. Законът предвижда редуциращи коефициенти, които се определят от срока на депозита след 1991 г.

На наследниците

Ако сътрудникът умре, тогава неговите деца и други законни наследници могат да получат дължимите средства. Освен това държавата възстановява разходите за погребението на вложител в Спестовната банка на СССР. Тези пари ще бъдат раздадени не само на наследници, но и на всички други лица (познати, съседи и др.), които са платили за ритуални услуги. Размерът на обезщетението зависи от размера на вноската към 20.07.1991 г.:

-

От 400 rub. включително - 6000 рубли.

- До 400 rub. - 15 пъти депозита.

Кой не отговаря на условията за обезщетение

-

Клиенти на Спестовната банка на СССР, които нямат гражданство.

- Лица, получили пълно възстановяване на съветските спестявания, както и компенсация за погребението на вложителя.

- Граждани, затворили депозита от 20.07.1991 до 31.12.1991.

- Наследници на титуляр на сметка, родени след 1991 г.

Изчислете дължимата сума

На уебсайта на Сбербанк е публикуван онлайн калкулатор, с който можете да изчислите размера на бюджетната компенсация за съветските депозити. Познавайки схемата за изчисление и необходимите данни, можете сами да направите изчисленията.

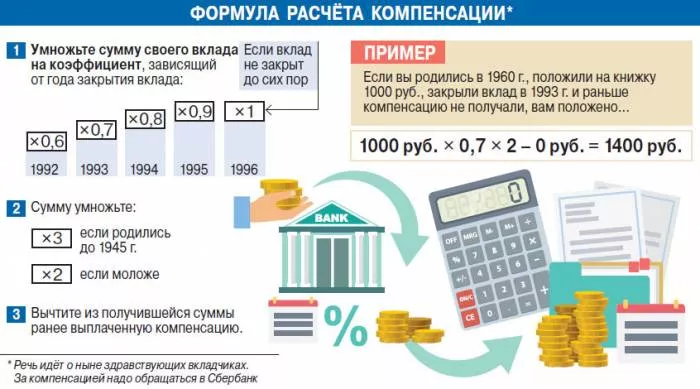

Формула

RKV=(OSS x KKN x VK) - RPK, където:

-

RCV - размерът на компенсационните плащания.

- VK - коефициент на възраст.

- OSS - балансът на средствата по сметката на вложител на Спестовната банка на СССР към 20.07.1991 г.

- KKN - коефициент на компенсационни такси.

- ERP - получени преди плащания.

Коефициенти

Важен фактор, определящ размера на обезщетението, е годината на раждане на притежателя на депозита:

-

Преди 1945 г. (включително) - 3 пъти възстановяване на средствата по сметката към 20 юли 1991 г.

- След 1945 г. - двукратно увеличение на депозитните финанси.

Друг показател се регулира от интервала на съществуване на приноса в постсъветския период. Таблицата показва как това се отразява на сумата на възстановяването:

|

Час на затваряне на спестовна сметка, година |

Коефициент на компенсация |

|

Преди 1.01.1992 |

0 (не се очаква възстановяване по закон) |

|

1992 |

0.6 |

|

1993 |

0.7 |

|

1994 |

0.8 |

|

1995 |

0.9 |

|

След 1995 г., включително непогасени депозити към 2019 г. |

1 |

Пример за изчисление

Използвайки формулата и коефициентите, титулярът или неговите наследници могат лесно да изчислят размера на обезщетението. Например фрезовист, роден през 1944 г., отваря книжка през януари 1991 г. и записва в нея месечната си заплата от 130 рубли. Оттогава той не е направил повече депозити, не ги е затворил или не е получил никакви компенсационни плащания.

В този случай за 2019 г. възстановяването ще бъде:

-

Държавно обезщетение на собственика на депозита или неговите наследници (130 рубли х 3 х 1) - 0 рубли.=390 RUB

- В случай на смърт на сътрудника, лицата, платили за погребението - 130 рубли. х 15=1950 рубли.

Получете компенсация

-

Подгответе заявление и пакет от необходими документи.

- Изпратете ги в клона на Сбербанк.

- Изчакайте резултатите от прегледа, за това е отделена седмица. Служителите на кредитната институция ще изяснят дали това лице има право на обезщетение за депозити през 2019 г. Ако резултатът от проверката е положителен, дължимата сума ще му бъде кредитирана.

Документи за регистрация

Паричните обезщетения по депозити се начисляват и издават въз основа на заявление с въведени данни:

-

Фамилия, име, бащино име на вложителя.

- Неговите паспортни данни.

- Подобна информация за кандидата, ако обжалването е от името на наследниците.

- Моля, възстановете средствата, съхранявани в банковата книжка.

- Удобен начин за кандидата да получи възстановяване на сумата.

- Списък на прикачените документи.

- Дата на писане и подпис на заявителя.

Лично

Основен пакет документи:

-

Изявление.

- Паспорт или друг документ, идентифициращ кандидата.

- Спестовна книжка. Ако гражданинът го няма, тогава е необходимо да се изготви декларация за загуба, където да се посочи мястото на регистрация и приблизителната сума на депозита. Тези данни ще помогнат на служителите на Сбербанк да възстановят книжката.

Ако наследникът на лице, което е имало депозит в Спестовната банка на СССР, кандидатства за обезщетение, тогава трябва да добавите:

-

Документ за наследство, нотариално заверен.

- Смъртен акт на сътрудник.

За попечител

Ако титулярът или неговият наследник не може лично да получи парите (поради тежко заболяване, живот в чужбина и т.н.), то те имат право да ги поверят на друго лице, което ще има:

-

Пълномощно, подписано от нотариус.

- Паспорт на попечител.

Методи за прехвърляне на средства

-

Прехвърлете пари по банковата сметка (пластмасова карта) на кандидата.

- Теглене на пари в брой чрез касиер на каса на кредитна институция.

Оспорване на сумата за плащане

Получателят може да не е съгласен със сумата на възстановяването по различни причини:

-

Приложен множител 2x вместо 3x. Размерът на увеличението се определя от датата на раждане на вносителя. Ако се падне в периода след 31.12.1945 г., тогава средствата по сметката само ще се удвоят. Ако в паспорта е посочена неправилна дата, тогава получателят трябва да се погрижи да коригира тази грешка.

- Неправилно приложен редукционен фактор. Това е възможно при загуба на книжката, когато информацията за размера на парите е посочена според наличните данни. Ако собственикът на депозита или неговите наследници не могат да потвърдят, че сметката не е закрита, тогава те ще трябва да се съгласят с информацията на кредитната институция.

- Малка сума на депозита. Ситуацията е подобна на описаната в предишния параграф.

- Без индексиране на средствата по съветската сметка. Най-трудната от всички тези ситуации се дължи на факта, че в действителност депозитите вече не съществуват. Поради липсата на тези пари, те не се индексират и върху тях не се начислява лихва.

В първите три случая, ако вложителят предостави нови документални доказателства в своя полза (новополучен паспорт с правилната дата на раждане, намерена книжка и т.н.), сумата на плащането се преразглежда и допълнително могат да му бъдат платени пари.

За това имате нужда от:

-

Подгответе изявление, в което посочвате причината за несъгласие с предишния размер на плащанията.

- Подайте го в клона на Сбербанк, като предоставите документални доказателства.

- Чакам резултатите от прегледа. Ако банката откаже да натрупа допълнителни средства, заявителят има право да разреши проблема чрез съда.

Ако в първите три случая има искове срещу Сбербанк, която изплаща депозити съгласно държавната програма за плащания, то във втората ситуация адресатът на искове е неясен. Бившата организация вече не съществува, а държавата пое дълга.Но независимо коя от четирите ситуации е накарала сътрудника да не е съгласен, разходите му за съдебни спорове обикновено ще надхвърлят очакваната полза.