Броят на доходоносните оферти във финансовите организации за широк кръг от населението може да бъде дори и опитен икономист. Лихвеният процент по кредитите в банките се изчислява по напълно различни схеми и методи, така че е трудно да се намери печеливша и евтина заемна програма в Москва. Клиентът трябва да разбере как се формира увеличението на цената на заема и какви нюанси се вземат предвид при заплащането.

Какъв е размерът на кредита в банката

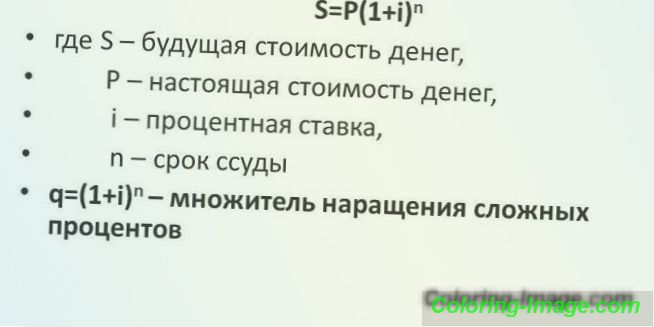

Лихвеният процент е сумата на надплатената сума, която кредитополучателят извършва за използване на финансовия капитал на банката и реализиране на печалба за собствените си депозити. Базовият процент се изчислява и формира директно от търсенето на кредитния пазар. Официално финансовите играчи формират този показател самостоятелно, но повечето държави законодателно и, оказвайки влияние на пазара, се опитват да го поддържат на ниво, приемливо за населението. Лихвеният процент по кредитите в банката може да бъде прост, сложен или ефективен (в зависимост от формулата за изчисление).

прост

Изчисляването на обикновен лихвен процент по кредитите в банки се използва за краткосрочни кредитни операции с еднократна лихва. Дългосрочните договори рядко използват нерегламентиран интерес: възможна пазарна динамика не се взема предвид, финансовата институция се лишава от гарантирана печалба при динамиката на цените за кредитиране. Обикновената лихва е фиксиран процент от целия първоначален заем. Доходът на заемодателя се определя от договора и изглежда като анюитетен размер (равни месечни плащания).

сложен

Някои адвокати смятат съществуването и използването на сложни изчисления за кредити като незаконен механизъм, но законно е фиксиран и разрешен за използване. Този лихвен процент предполага начисляване на допълнителна лихва върху вече съществуващия след договорения период на плащане. Така банката увеличава печалбата си за кредит с дългосрочен заем (за периоди до 1 година, резултатът от обикновена и сложна лихва е приблизително еднаква).

ефективен

Такъв регулиран лихвен процент се предписва задължително в договора за кредит. В основата си това са разходите на кредитополучателите, които са изцяло написани, за да получат заем: процентът на поскъпване, комисионна, плащане за документация и други подобни. Клиентът в ефективното изчисление вижда всички моменти от заема, за които ще трябва да плати. Банките обаче не предоставят тази информация незабавно. Така че може да се окаже, че при видими равни условия предложение от 15% годишно е по-малко изгодно от 17%. Преди да подпишете, трябва внимателно да се запознаете с клаузите на договора.

Какво определя лихвените проценти по кредитите

Формирането на цената на заема директно зависи от три фактора: състоянието на кредитополучателя, състоянието на банката и общите икономически реалности в държавата. Клиентът, ако иска да получи кредит, предоставя списък с документи, изисквани от финансовата институция (ако са необходими). На тяхна база се определя лимитът на възможния заем и възможността за намаляване на лихвения процент, падежа. От страна на потенциален кредитополучател, лихвените проценти се влияят от:

- потвърдена платежоспособност на клиента;

- кредитна история и нейното качество;

- застраховка на живота и здравето на кредитополучателя;

- ипотекиран имот или гарант.

Основен лихвен процент на Централната банка на Руската федерация

Основното условие, което формира абсолютно всички оферти на пазара на банкови услуги, е основният лихвен процент (ЦК) на Централната банка на Руската федерация. Този индикатор определя стойността на паричното предлагане за всички други банкови организации. Заемът няма да има лихви по-ниски от фиксираната ключова лихва, защото е нерентабилно. Промените в УО често не засягат тези, които вече са подписали договора, освен ако не е посочено друго (изключение за ипотечно кредитиране, което пряко зависи от колебанията в основния лихвен процент).

инфлация

Инфлацията пряко влияе върху основния лихвен процент на Централната банка. Амортизацията на парите провокира нейното нарастване, за да стабилизира пазара. Подобно на всички цени и котировки, след повишаване на инфлацията, настоящите лихви по кредитите нарастват. Някои икономисти твърдят, че леко увеличение на инфлационния индекс дава шанс на кредитополучателя да спаси част от парите за скрито намаляване на плащанията, но това допускане не отчита амортизацията на заплатата на банковия клиент.

Междубанков лихвен процент

Кредитните транзакции (междубанкови) са насочени към стабилизиране на паричния фонд на финансова институция. Често само такива специалисти знаят за такива операции, защото те показват криза и не е желателно клиентите да знаят за това. Наличието на дългови задължения към друг кредитор принуждава банката да увеличи лихвения процент по кредита или да усложни изчисляването му със скрити такси и допълнителни финансови тежести за клиента. Така собствените загуби се изплащат за сметка на физически кредитополучатели (особено ако изчисленията са били извършени с декурсивен темп)

Разходи за лихви на вложителите

Смисълът на съществуването на банката при създаването на възможно най-голяма маса от собствени средства (фонд). С голяма привлекателност и надеждност на една финансова организация се появяват инвеститори, които чрез депозити искат да увеличат капитала си. Изплащането на дивидентите им се получава от банката в по-голямата част от връщаната лихва по издадените кредити. Това означава, че колкото по-голяма е кредитната структура на банковата структура на депозитните клиенти, толкова по-висок ще е лихвеният процент за последните.

Лихви по кредити в банки

Сортовете на лихвените надбавки в повечето случаи на кредитиране са пряко зависими от продължителността на заема. Антисипативният процент може да бъде от полза дори за клиент с краткосрочен заем, но е по-лесно да се възстанови. Също така лихвите по кредитите в банките се разделят според степента на счетоводното отчитане на риска, външните фактори, методите на изчисление. Самият интерес е комплекс от фактори, които са повлияли върху определянето на размера на възстановяванията от физически клиент:

- за отчитане на инфлацията: номинална или реална (първата в изчислението не отчита инфлационната динамика);

- ако е възможно, промени: фиксирана или плаваща лихва (договорът предвижда възможност за средна реакция на лихвения процент по кредитите в банки при предвидените условия);

- според вида на изчислението: прост, сложен, ефективен (описан подробно по-горе);

- върху срока на провизията: дългосрочен, средносрочен, краткосрочен, напред.

Къде е по-добре да получи кредит

Броят на банковите и финансовите институции, които предоставят кредити при определените благоприятни лихвени проценти, обърква дори опитен кредитополучател. Първото нещо, което трябва да знаете е, че само една пълноправна банка, а не МФИ, ще даде наистина печеливш заем на ниска ставка. Втората е да се анализира поне динамиката на цените онлайн на кредитния пазар. Съвременните руски банкови играчи все повече се стремят да привличат клиенти чрез прости и честни сделки без много допълнителни такси и облигации, предлагайки лихви по потребителски кредити в банките.

Кредитните проценти в банките днес

С кредит заем, всеки клиент иска да даде възможно най-малко при лихвен процент. Това е естествено желание да се опита да подкрепи водещите банки на Русия в най-добрата рамка, установена от Централната банка. В допълнение, изискванията за кредитополучателя и натоварването с документацията върху него са намалени. По-долу е сред водещите руски банки, които предлагат да вземат потребителски кредит с ниски лихвени проценти за руски граждани за нецелеви разходи.

|

номер |

име |

Име на заема |

Годишна ставка |

Условия за получаване |

|

1 |

Sovcombank |

пари |

От 12% |

Заемът се издава за срок до 1 година, изисква се сертификат 2-NDFL. |

|

2 |

Сбербанк на Русия |

рефинансиране |

От 13.9% |

Срок - до 1 година, не се изисква препратка. |

|

3 |

ВТБ Банк Москва |

специален |

От 14.9% |

До 7 години, сумата от 50 хиляди рубли до 2 милиона, сертификат за доходи и опит от най-малко 6 месеца. |

|

4 |

Жилищна финансова банка |

Относно сигурността на недвижимите имоти |

От 12.99% |

Срокът е до 20 години, сумата е до 8 милиона рубли. Предпоставка е цената на ипотечните жилища - от 1, 3 милиона рубли. |

|

5 |

LokoBank |

Заем за кола |

От 13.9% |

До 7 години, сумата - до 5 милиона рубли, без поръчители и с възможност за погасяване на по-рано. |

Най-добри кредити в Москва

Столицата на Русия остава номинален барометър на тенденциите в кредитирането, къде да се вземат заеми. Според предложенията на московските банки можете да проследите динамиката на развитието в регионите. В допълнение, най-големите играчи в областта на финансирането на населението (Сбербанк, Роселхозбанк, ОТП Банк) се опитват да изравнят тарифите с един знаменател на цялата територия на страната, така че регионалните особености имат минимално влияние върху изчисляването на лихвения процент по кредитите за физически лица. В коя банкова институция можете да ползвате достъпни нисколихвени кредити:

- Promsvyazbank: пари в брой на 2-NDFL, ставка - от 12, 9%, сумата - до 750 000 рубли, заем период - до 60 месеца, има програма за рефинансиране;

- Ренесанс Кредит: парични средства без препратки, ставка - от 12, 9%, сума - до 700 000 рубли, срок - до 60 месеца;

- Начало кредити: пари в брой отчета за доходите, процент - от 14, 9%, сумата - до 850 000 рубли, срокът - до 84 месеца;

- Vostochny Express: парични средства без препратки, курс - от 15%, сума - до 1 000 000 рубли, срок - до 60 месеца;

- Алфа-Банка: пари в брой на 2-NDFL, ставката - от 15, 99%, сумата - до 700 000 рубли, срокът - до 5 години.

Банки с ниски лихви по потребителски кредити

Потребителското кредитиране отнема по-голямата част от кредитирането на физически лица. Те са по-лесни за връщане на клиента поради малкия размер на самия кредит. Модерните банки се опитват да предложат заем с минимален лихвен процент, за да стимулират притока на нови кредитополучатели и рециркулация на съществуващи. Лидерите остават най-добрите участници на пазара, които могат да си позволят минималната печалба от един заем, но в контекста на общата маса на кредитирането - печелят. ТОП банките предлагат да вземат потребителски кредит на минимален процент:

- Сбербанк на Русия: минималната ставка е 14, 4% при максимум 5 000 000 рубли (бонуси за притежателите на заплати);

- VTB Bank of Moscow: 16.90% за 3, 000, 000 рубли до 7 години (възможно е да се получи кредит на карта на друга банка);

- Газпромбанк: максималната сума е 15 000 000 рубли при ставка от 10, 5 до 15% (приоритет е ипотечната такса);

- ВТБ 24: възможността да кандидатства за потребителски кредит от 14, 95% за 3 000 000 рубли до 7 години;

- Земеделска банка; Той предлага лихвен процент от 15, 5% с максимум 50 000 рубли за 1 година (бонуси за клиенти, но има наказание за злоупотреба със средства).

Къде да получите заем за пари в брой

Случаят, когато паричните средства са спешно необходими за всяка цел може да се случи в живота на всеки човек. Банковите институции предлагат такива продукти, но често се изискват голям брой документи, като се отчитат много фактори. МФИ дават бързи пари, но с екстрадиращи темпове, така че те не се считат за разумно решение. Много банкови институции започнаха да предлагат да попълнят онлайн заявление, да изберат най-ниската лихва по кредита в брой, да намалят натоварването с документацията на кредитополучателя, за да помогнат на клиента.

|

номер |

име |

Име на заема |

Годишна ставка |

Максимален размер на кредита в рубли |

Условия за получаване |

|

1 |

Пощенска банка |

Кредитни покупки |

От 7.47% |

300000 |

Заемът се предоставя без препратки, поръчители и обезпечения, само паспорт |

|

2 |

Алфа банка |

В брой |

От 11.99% |

3000000 |

Сертификат за доход, възможността да се кандидатства онлайн, наличието на удобен кредитен калкулатор за изчисляване на ставката, заемът на същия ден |

|

3 |

Райфайзенбанк |

персонален |

От 12.9 |

1 500 000 |

За да използвате офертата за кредит, е необходимо да представите отчет за доходите или да имате карта за заплати на Райфайзен, можете да подадете онлайн заявление, кредити се издават 1 ден след одобрение на заявлението. |

|

4 |

VTB |

рефинансиране |

От 13.9% |

3000000 |

Сертификат за доход, добра кредитна история, одобрение на заявлението за 1 ден, задължителна регистрация на кредитна карта |

|

5 |

Земеделска банка |

Потребител без сигурност до 5 години |

От 16.5% |

200000 |

Сертификат за потвърждение на дохода, без обезпечение и поръчителство, издаване на заем на следващия ден |