При закупуване на апартамент или парцел гражданин едва ли предполага, че след известно време сделката може да бъде оспорена и той ще загуби придобиването. Това е възможно, ако има лица, които също имат право на този имот. Подходяща мярка за сигурност би била специална застрахователна полица.

Какво е застраховка за собственост?

Това е една от възможностите за сключване на договор със застрахователно дружество при закупуване на недвижими имоти (предимно вторични). Под заглавието в този случай се отнася до собствеността на помещенията, която отива на новия купувач.

Защо ви е нужно

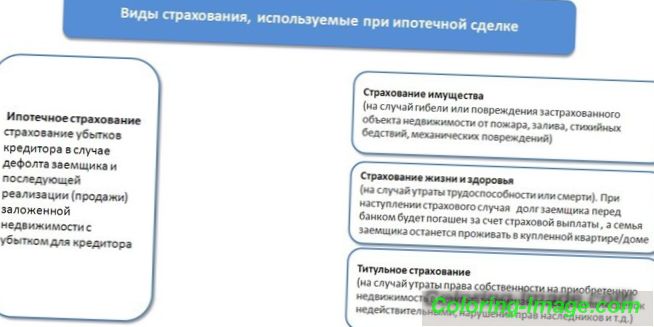

Застраховането на недвижимо имущество предпазва купувача в ситуация, в която сделката за покупко-продажба е анулирана от съда.

Подобна политика е защита срещу събития, които вече са настъпили, но не са известни на новия собственик.Например при закупуване на апартамент трети лица не са взети под внимание, които също имат право на дадена жилищна площ (най-известният пример е непълнолетно дете, което не е получило ново място на пребиваване).

Застрахователни обекти

Можете да сключите застрахователен договор за следния имот:

- Всекидневни. Това може да е апартамент, къща, вила, градска къща. Тази политика е подходяща застраховка при закупуване на вторично жилище, когато недвижими имоти промени собствениците няколко пъти. Заглавието на нова сграда в повечето случаи не изисква защита, тъй като придобива собственика за първи път. Изключение прави, когато жилищната площ се придобива на етапа на незавършено строителство (или собствен капитал): един апартамент може да бъде продаден на няколко лица едновременно.

- Нежилищни сгради. Те включват гаражи, хангари, павилиони, търговски помещения, промишлени сгради.

- Парцели. Техният собственик може да бъде физическо или юридическо лице.

Купувачът трябва да вземе предвид, че при закупуване на апартамент или къща той има повече възможности да стане жертва на измамници, отколкото в други случаи на придобиване на недвижими имоти. Причината за това е активното използване на тези измами на непълнолетни, некомпетентни лица и др., Което е много по-трудно, когато става въпрос за нежилищни помещения и парцели.

Периодът на заглавието в ипотеката

Застраховане на правото на собственост върху недвижимо имущество е предпоставка за получаване на ипотечен кредит за вторичния пазар (политиката трябва да бъде закупена за сметка на кредитополучателя). Това се обяснява с факта, че заемодателят е заинтересован от минимизиране на рисковете от загуба на обезпечение, когато се открие нарушение на правата на трети лица. Има два варианта за периода на титлата за ипотечно кредитиране:

- Три години. Като общо правило, в съответствие с изискванията на законодателството (чл. 196 от Гражданския кодекс на Руската федерация), това е давностен срок, през който дадена сделка може да бъде оспорена. Сключването на застрахователен договор за този период е необходимо за одобряване на ипотеката от банката.

- Десет години. Това е давностният срок за специални случаи, съгласно чл. 200 от Гражданския кодекс на Руската федерация. Тези обстоятелства включват физическата невъзможност на жалбата на жалбоподателя за тригодишен период, но ще бъде много трудно да се спечели делото в този случай. Поради тази причина много банки ограничават периода на собственост до три години, оставяйки допълнителна застраховка за продажба на апартамент по преценка на кредитополучателя.

Какви рискове прави застрахователното покритие?

Сключването на договор за защита на нотариален акт, притежателят на полицата получава гаранция за възстановяване, когато:

- Имуществените интереси на трети лица, които имат право на това имущество (или на неговия дял), са нарушени . Това могат да бъдат непълнолетни, наследници и др.

- Сделката, в която продавачът стана собственик на апартамента, е невалидна . Например, ако жилищното пространство е преминало по наследство, а не всички кандидати за този имот са взети под внимание.

- Продавачът е подправил документи, за да получи нотариален акт.

- Регистрирането на собствеността на предишния собственик е извършено с грешки. Това няма да позволи на новия купувач да си уреди жилището.

- Продавачът е бил недееспособен по време на сделката. Този факт трябва да бъде потвърден по установения ред (с представяне на медицински доклад).

Независимо дали са изброени в договора или само подразбиращи се, застрахователното събитие е всеки факт на анулиране на сделка за покупка и продажба на недвижими имоти без вина на добросъвестния купувач.

Не застраховани рискове

Характеристика на застраховането на правото на собственост е, че тя не защитава от загубата на самото жилище, а от загубата на законно право на недвижим имот. Не-застрахователните (невъзстановими) рискове за този случай включват:

- унищожаване на сграда поради експлозия, пожар, ураган, наводнение, земетресение или друго природно бедствие;

- случайно или умишлено увреждане от физически лица (включително от самия собственик) на апартамент, къща или друго имущество.

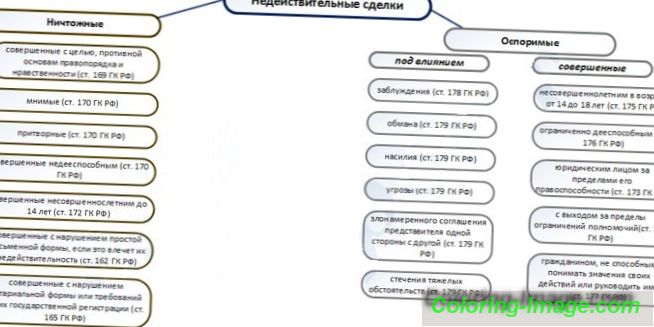

Причините за признаването на сделката за продажба са невалидни

Най-честата причина за загубата на нотариален акт е анулирането на договора, при който имотът е придобит. Спорът по сделката чрез съда може да се осъществи под формата на:

- Костюм за защита. Тук ищецът се опитва да докаже, че имотът е в незаконна употреба и се стреми да го възстанови. Например, собственикът на апартамент за пиене отказва първо своите права на собственост, като го инструктира да го продаде на своя роднина, след което променя решението си, като решава, че има нужда от жилище.

- Твърдението за нищо (невалидност) на сделката. Възможните причини за съдебен процес са разгледани в членове 168-179 от Гражданския кодекс на Руската федерация. Те включват ситуации на въображаеми и престорени търговски операции, които не са насочени към продажби и са измами. Отделна категория се състои от сделки, извършени от некомпетентен гражданин, и тези, в които правата на непълнолетни са нарушени.

Голям брой начини, по които измамниците могат да заблудят добросъвестния купувач и да го лишат от собственост, увеличават значението на застраховката за собственост, независимо от начина на закупуване на жилище (с ипотека, пари в брой и т.н.).

Колко струва застраховката за титла

В зависимост от ситуацията, стойността на политиката за защита на заглавието ще съответства:

- С пълната цена на недвижимите имоти. Това се прилага при закупуване на апартамент от предприемача, когато платената сума съответства на пазарната стойност.

- С изчислена стойност на апартамента. Тази опция може да се използва при застраховане на покупка на недвижими имоти на вторичния пазар и в други случаи, когато платената от купувача сума е по-малка от средната пазарна цена (например при покупка на апартамент чрез маркетингова кампания).

С това:

- Ако застраховка за титла на апартамент се придобива за няколко години (до 10), клиентът получава отстъпка.

- В някои случаи при закупуване на имот на вторичния пазар застрахователят може да определи коефициент на умножаване до 0, 25%, ако сделката се случи при повишени рискове (например с голям брой предишни собственици в историята на апартамента).

Посочената схема за определяне на стойността на застрахователната полица за собственост също се прилага за ипотеката, която задължително трябва да се вземе предвид от кредитополучателя. В тази ситуация рискът от загуба на собственост е застрахован, а не ипотечен кредит. Например:

- Цената на апартамента по договора за продажба е 10 000 000 рубли.

- Банката издава ипотека с 20% първоначална вноска за 10 години при 10.19%. Общият размер на кредитите е 8 000 000 стр., Сумата на надплатената сума - 4 787 680 p.

- Цената на застраховка за собственост на апартамент (застрахователна премия) за 3 години при 0, 75% тарифа ще бъде равна на 8, 000, 000 х 0, 75% x 3 години = 180 000 рубли.

Rosgosstrakh

Характеристиките на регистрацията на договора за защита на правата на собственост в това дружество са:

- Тарифи за разходите за застраховка - 0.25-1% от застрахователната сума.

- Срок - първоначално не повече от 3 години, е възможно допълнително удължаване.

- Размерът на застраховката не е по-висок от застрахователната стойност (пазарната цена на имота към момента на издаване на полицата).

Сбербанк застраховане

Дружеството застрахова срещу загуба на собственост върху придобито имущество само като част от цялостната ипотечна застраховка. Условията, при които се прави застраховка за риск от загуба на собственост, са следните:

- Тарифи - 0.2-0.8%

- Срок - до 10 години.

- Застрахователната сума не е по-висока от пазарната (прогнозна) стойност.

AlphaStrakhovanie

Застрахователят предлага на своите клиенти следните условия за защита на правото на собственост върху недвижим имот:

- Тарифи - 0.3-0.8%.

- Срок - от 1 година до 10 години, може да бъде издаден веднага за максимален срок.

- Размерът на застраховката - таванът е пазарната (прогнозна) цена на имота, но не повече от цената на придобиването.

ИНГОССТРАХ

Това дружество има следните характеристики на регистрация на застрахователни полици:

- Тарифи - 0, 2-0, 35%, с изключение на коефициентите за умножение.

- Краен срок - основен дизайн за период от 1 до 5 години.

- Застрахователна сума - не може да бъде по-висока от пазарната стойност на имота.

sogaz

Можете да получите застраховка за собственост от този застраховател при следните условия:

- Тарифи - 0.3-1.1% от застрахователната стойност на обекта.

- Срок - първоначално до 5 години, има възможност за подновяване.

- Застрахователна сума - при определяне на застрахователната премия (пари, които клиентът заплаща на застрахователя), за изчислението се използва текущата цена на имота. За нови сгради това е цената на договора за продажба, за вторично жилище - резултат от оценката в ОТИ.

Как се прави политика

След преглед на списъка на застрахователните компании и избора на подходяща опция, купувачът трябва да подаде заявление. За повечето застрахователи има няколко начина да направите това:

- Изпратете онлайн формуляр за кандидатстване от официалния уебсайт на застрахователната компания. Специалният формуляр съдържа информация за заявителя и застрахователния обект. Предимството на този метод е удобството - заявление за политика на защита на правото на собственост може да бъде подадено навсякъде, където има достъп до интернет.

- Обадете се на безплатния номер на горещата линия. Този метод е удобен, защото не изисква достъп до интернет и търсенето на формуляр за попълване в сайта - операторът ще запише всички данни на заявителя.

- Лично се свържете с офиса на застрахователната компания. Въпреки че такова посещение отнема допълнително време на кредитополучателя, предимството на този метод е, че позволява на инвеститора да се запознае с условията за издаване на полицата и да изплати застрахователното обезщетение възможно най-подробно.

Стъпковите инструкции за издаване на застрахователна полица за заглавия включват следните стъпки:

- Нанесете по един от горните начини. Необходимо е да се посочи фамилия, име, бащино име, регион на пребиваване, адрес на електронна поща и мобилен телефонен номер, кратко описание на обекта. След разглеждане на заявлението (с 3-дневен срок), мениджърът на застрахователната компания се свързва с кандидата и организира индивидуално заседание.

- Изготвяне на необходимите документи и прехвърлянето им на застрахователя. Процедурата по оценката отнема до 10 дни - адвокатите на компанията ще проверяват правната чистота на сделката и оценяват възможните рискове.

- Получаване на отговор по резултата от разглеждане на документи от застрахователя (в зависимост от начина на информиране, посочен в заявлението, това ще бъде телефонно обаждане или имейл адрес). Ако решението е положително, заявителят е поканен в офиса да се запознае с условията на тази застрахователна услуга.

- Подписване на договор. След подписването на този документ започва застраховката.

Списък на документите

Документацията, предоставена на застрахователната компания, включва:

- От купувача.

- От продавача.

- Свързани директно с имота. Общата структура на този пакет е същата за случаите на придобиване на първичен / вторичен апартамент или парцел, различаващи се по вида на справочните данни и техния брой в зависимост от конкретната ситуация.

Купувачът предоставя на застрахователната компания:

- Формуляр за кандидатстване във формата на фирмата (можете да го получите, когато посетите офиса на застрахователя или да го изтеглите на официалния му уебсайт).

- Паспорт на гражданин на Руската федерация (представен лично).

Пакетът от документи от продавача включва:

- Копие от всички страници на паспорта.

- Кадастрален паспорт или технически план. В зависимост от ситуацията, това включва експликация, заверено копие от плана на етажа или извлечение от поземления кадастър.

- Брак или удостоверение за развод (ако тези факти са налични).

- Нотариално завереното съгласие на съпруга да завърши тази сделка (ако обектът е съвместна собственост).

- Документът за капацитета на продавача (в зависимост от застрахователя, това се изисква само за пенсионери или за всички категории граждани).

- Разрешението на органите по настойничеството да продадат имота (ако продавачът има непълнолетни деца).

Документите за имота включват:

- Документи за собственост. В зависимост от ситуацията, това ще бъде договор за продажба или споразумение за дялово участие в строителството. Ако продавачът има право на собственост по-малко от преди година, той трябва да представи документи, потвърждаващи правния характер на тази сделка.

- Удостоверение за регистрация на собственост върху недвижим имот.

- Извлечение от Единния държавен регистър на недвижимите имоти.

- Извлечение от собственика на книгата или картата.

- Копия на сметки за комунални услуги (за вторично жилище).

- Копие от техническия паспорт на обекта.

- Доклад за независимата проверка на обекта (за вторично жилище и земя).

Застрахователно възстановяване

Загубата на правото на собственост е извънредна ситуация, която трябва да се избягва по всякакъв начин (дори като се вземе предвид фактът на компенсацията). Правилната последователност на действията в този случай включва следните стъпки:

- В случай на заплаха от застрахователно събитие (например при получаване на призовка за съдебно заседание), собственикът на апартамента трябва незабавно да уведоми застрахователя. Срокът на това действие е определен в договора и не надвишава 5 дни. Ако имотът е закупен с ипотека, кредиторът трябва да бъде уведомен.

- Изготвяне на пълномощно за представителя на застрахователя, участващ в процеса. След като решението е взето, клиентът трябва да бъде проверен, така че копие от този акт да бъде предоставено на застрахователната компания.

- Подаване на иск за обезщетение поради застрахователно събитие. Заедно с решението на съда, това е вторият документ, необходим за назначаване на плащанията. Прегледът се извършва в рамките на 5 дни, а на прехвърлянето на обезщетението на застрахователя се разпределят още 30 дни. В зависимост от ситуацията, клиентът ще получи парите или те ще бъдат прехвърлени към баланса на банката кредитор.