Днес можете да станете собственик на жилища, като прибягвате до ипотечно кредитиране. За съжаление, доходът на средния гражданин не позволява да се купуват недвижими имоти за своя сметка. Поради тази причина много се интересуват как да вземат ипотека върху апартамент за неговото строителство или покупка на вторичния пазар, защото получаването на кредит е свързано с изпълнението на определени условия.

Какво е ипотека

По същество, ипотека е стандартен целеви заем, който се издава върху сигурността на недвижимите имоти. Жилищен кредит може да бъде "по силата на закона" и "по силата на споразумение". Разликата е, че в първия случай жилищата, придобити или строящи се, се приемат като ипотека, докато във втория случай имотът, който вече е собственост, се използва като обезпечение. Важно е да се разбере, че по силата на споразумение ипотека може да бъде направена не само за покупка или строителство на жилища, но и за други цели, поради което е стандартен ипотечен кредит.

Апартамент в нова сграда

Изграждането на нови къщи набира скорост всеки ден и винаги има търсене само на построени квадратни метри. Преди да вземете ипотека за нов апартамент, трябва да разберете, че има различни програми в банките: за закупуване на построени жилища и за недвижими имоти в процес на изграждане. Много предприемачи заедно с банки предлагат специални програми за жилищни кредити, а в някои случаи е възможно да се превърне в собственик на апартамент дори без авансово плащане.

С придобиването на апартамент в строеж може да възникнат известни затруднения, тъй като банката издава заем практически на несъществуващ залог. Е, ако кредитополучателят има какво да предложи на заемодателя като обезпечение, в противен случай ще трябва да потърсите финансова институция, която отпуска капитала. Понастоящем такава схема става все по-честа, така че проблемите, като правило, не възникват.

Ипотека на вторичния пазар

Изберете и купи жилища в района, където искате - това е основният плюс на закупуване на квадратни метра в съществуващия жилищен фонд на града, защото строителството на нови сгради се извършва главно в нови райони, където инфраструктурата понякога не е много развита. Ако се интересувате от това как да си купите апартамент в ипотеката на вторичния пазар, тогава всичко е много по-просто, защото банката кредитира кредитополучателя въз основа на договор за покупко-продажба.

Видове ипотечно кредитиране

Веднага си струва да се спомене, че съществуват различни видове ипотеки - всичко зависи от това, което е в основата на класификацията. Така, в зависимост от валутата на заема, се разграничава рубли и ипотечен кредит в чуждестранна валута. Последните, между другото, понастоящем не се предлагат от банките, тъй като съществува висок риск от неизплащане на дълг поради курсови разлики. Има и ипотека:

- на първичния пазар;

- на вторичния пазар;

- относно сигурността на съществуващото имущество;

- без първоначална вноска;

- по два документа;

- върху търговски жилища (апартаменти);

- за военен персонал;

- социален и др.

Закупуване на апартамент в ипотеката

Преди да вземете ипотека на апартамент, трябва внимателно да прочетете предложенията както на търговски, така и на държавни банки. Само в този случай, можете да изберете оптималния продукт, защото за много категории от населението кредитните организации предлагат преференциални условия. Това се дължи на факта, че държавата силно подкрепя уязвимите сегменти от населението на федерално и местно ниво, като осигурява не само различни субсидии и помощ, но и специални кредитни програми, разработени съвместно с кредитори.

Кредит за жилище при обичайните условия

За всички обикновени граждани са стандартните условия на ипотеката. Те могат да кандидатстват за кредити за закупуване на вторично жилище или апартаменти в нова сграда. Като правило, основните условия са наличието на авансово плащане и прехвърлянето на жилищни имоти като обезпечение за целия период на кредита. Преди да вземете ипотека върху апартамент, препоръчително е да използвате кредитен калкулатор на интернет страницата на банкова институция или специални онлайн услуги, където трябва да въведете параметрите си, след което компютърът ще покаже всички възможни опции.

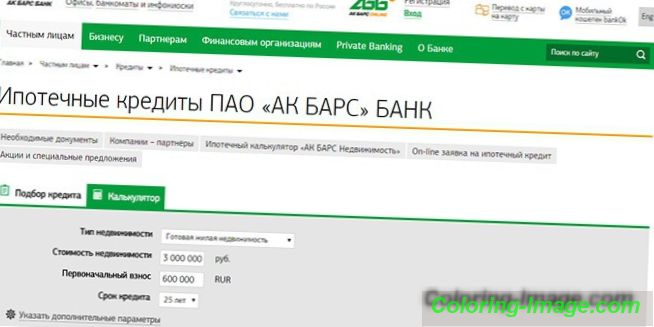

Като цяло жилищните кредити се предлагат от много банки. Разликата е само в размера и лихвения процент. Например, Ak Bars Bank издава заем с падеж 15 години при ставка от 8% годишно с минимална първоначална вноска от 10%. Ако закупите апартамент от една от компаниите за развитие, с които банковата организация си сътрудничи, заявлението се разглежда само на два документа.

Ипотечни кредити за млади семейства

Преди да вземете ипотека върху апартамент, младото семейство трябва да разбере, че има две възможности: да застане в линия и да изгради имот с държавна подкрепа или да се свърже с банка и да вземе специален заем. Такъв е, например, в Сбербанк, където се предлага да се финансира закупуването на обекти на вторичния пазар до 30 години при ниска ставка - от 8, 9%. Минималният размер на кредита е 300, 000 p.

Без авансово плащане

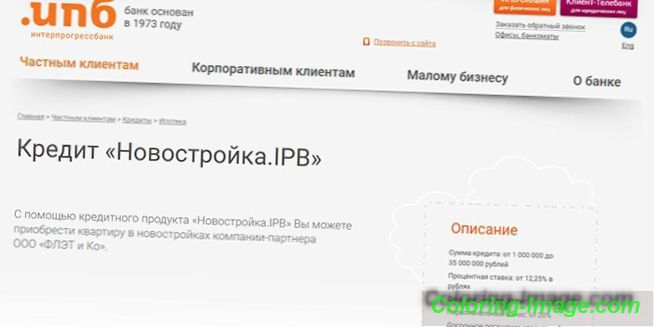

Можете да станете собственик на собствените си квадратни метри без авансово плащане. Някои банки, заедно с фирми за развитие, разработват специални програми. Така например, Интерпрогресбанк предлага заем „Нова сграда. IPB "за закупуване на недвижими имоти от компанията" FLET and Co "в размер на 12, 75% и падеж от 30 години с задължително прехвърляне на апартамента като обезпечение.

Концесионно кредитиране на държавни служители

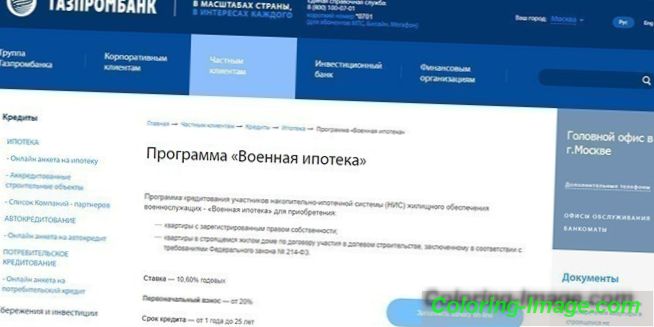

Получаването на социална ипотека за работниците от публичния сектор е свързано с определени проблеми, свързани с плащането на авансовото плащане. Въпреки че държавата предоставя субсидия за тази категория граждани, не всеки държавен служител може да получи ипотечен кредит за апартамент поради факта, че те не печелят толкова много. Това е по-лесно с ипотека за военните, тъй като акумулиращата ипотечна система служи като авансово плащане. Например, Газпромбанк предоставя кредит при следните условия:

- размер - до 2, 25 милиона рубли;

- първоначална вноска - 20%;

- годишен лихвен процент - 10, 60%.

С майчиния капитал

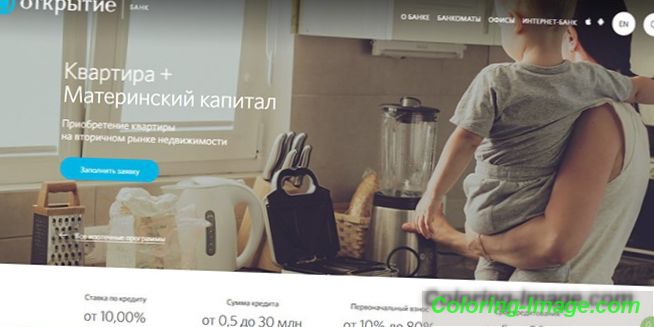

Възможно е да се използва капитал за майчинство както за първоначалното плащане, така и за изплащането на самия дълг. Можете да използвате средствата по специални програми, предназначени за млади семейства, както и при общи условия. Например, Банка „Откритие” предлага продукта „Апартамент + майчинство” за закупуване на апартамент на вторичния пазар на недвижими имоти. Ипотека се издава до 90% от стойността на обекта при 10% годишно.

Как да вземем апартамент в ипотеката

Има няколко варианта как да се вземат кредити за жилища, но всички те се свеждат до спазване на определени правила. Преди да вземете самостоятелно ипотека върху апартамент, трябва внимателно да оцените собствените си шансове и правилно да изчислите исканата сума, въз основа на месечния доход. Важно е внимателно да се проучат ипотечните програми, не само по отношение на лихвените проценти, но и на наличието на допълнителни вноски, които могат значително да повлияят на размера на плащанията, което води до голямо надплащане на задължения.

Изисквания на заемополучателя

Наред с другите неща, кредитополучателят трябва да отговаря на изискванията на банките, защото в противен случай няма да можете да вземете ипотека. Като правило всички те се свеждат до следните точки:

- Руско гражданство;

- регистрация в региона, където се планира да вземе заем;

- да работят на последно място най-малко 3 месеца (в някои банки изискванията за старшинство са по-строги);

- възраст (21-65 години) (може да има промени в различни посоки).

Как да увеличим шансовете

Служителите на банката, преди да издадат ипотечен кредит, внимателно проучват досието на всеки кандидат. За да увеличите собствените си шансове за получаване на кредит, можете да използвате следните съвети:

- предоставя договор за гаранция;

- имат положителна кредитна история;

- показва допълнителни източници на доход;

- предоставят допълнително обезпечение;

- да открие депозит в избраната банка;

- станете клиент за заплати.

Ипотечни етапи

Преди да получите ипотека на апартамент, трябва да осъзнаете, че процесът на кандидатстване за кредит може да бъде забавен, така че всичко да върви гладко, трябва да следвате някои правила и да вземете решение за правилния алгоритъм:

- избор на кредитор и кредитна програма;

- подаване на заявлението и одобрението му от банката;

- избор на жилище;

- сключване на договор за кредит;

- изплащане на заеми;

- регистрация на сделката.

Търсене на апартамент

При закупуване на недвижими имоти на първичния пазар е да се даде предимство на апартаменти, които са построени от акредитирани банки разработчици. В този случай, кредитополучателят получава не само благоприятни условия за ипотечно кредитиране, но също така е в състояние да се предпазят от измамниците. Изборът на жилища на вторичния пазар, е важно да се обърне внимание на наличието на незаконни промени, независимо дали обектът е в неизправност, за да се провери правната чистота на апартамента.

Подаване на заявление в банкови институции

Преди да вземете ипотека върху апартамент в конкретна банка, се препоръчва да изпратите заявления до няколко институции едновременно. Този подход ще ви позволи да изберете изгоден вариант на кредитиране от предложените. Можете да подадете заявление по време на лично посещение в банката или онлайн. Тя трябва да посочва личните данни, информация за контакт, размера на официалния месечен доход и исканата сума на заема.

Събиране на документи

В зависимост от кредитната институция, пакетът от документи за вземане на ипотека може да бъде различен. Изисква се задължителен паспорт. В някои банки може да поиска и допълнителен документ, доказващ самоличността. За да потвърдите платежоспособността, трябва да представите отчет за доходите. Когато сделката за продажба на апартаменти на вторичния пазар, ще трябва да представят документ, потвърждаващ прогнозната стойност на закупения обект.

Подписване на споразумение за ипотечно кредитиране

Ако можете да подадете онлайн заявление, без да напускате дома си, трябва непременно да дойдете в банката, за да подпишете договор за ипотека. След подписването на подписите на всяко копие от договора, банката превежда средствата по сметката на продавача на недвижимо имущество, въпреки че може да ги използва само след като купувачът е регистрирал апартамента.

Регистрация на собствеността

За да регистрирате сделка в Rosreestr, е необходимо продавачът и купувачът на имот да подадат заявление, в което трябва да се посочат личните данни на всяка от страните. Към него са приложени документи за собственост, разписки, свидетелстващи за изплащане на държавното мито, и паспорти. Процедурата по регистрация отнема около 5 дни. След това трябва да вземете на банката Gosregistratsia сертификат за прехвърляне на собствеността на купувача, договора за продажба и извлечение от USRR върху тежестта на апартамента с ипотека.

Какво трябва да проектирате ипотека - списък на документите

Както вече беше отбелязано, за да получите заем за покупка или строителство на жилища, ще трябва да съберете определен набор от документи, и всяка банка може да поиска различни документи, така че не трябва да се изненадвате, ако бъдете помолени да донесете сертификат, който посочва, например, че не сте регистриран при нарколог. Повечето кредитори се характеризират с предоставянето на следните документи:

- паспорт (или заместващ документ);

- военен идентификационен номер (за мъже на възрастова възраст);

- SNILS;

- INN;

- удостоверение за брак (брачен договор, ако такъв е сключен);

- копие от трудовата книжка;

- удостоверение за заплата.

Получаване на ипотечен кредит - характеристики на сделката

Преди да вземете ипотека за построяването на апартамент или покупката му, трябва да вземете под внимание всички детайли на кредитния механизъм. Първо, трябва да сте подготвени за факта, че банката може да ви изисква не само да предоставите обезпечение, но и да привлечете поръчители. В допълнение, ако доходите ви не отговарят на заемодателя, можете да привлечете съзаемници или да предоставите документи, доказващи допълнителен доход за банката. В допълнение към всичко това, изготвяйки заем и документи за него, трябва да сте подготвени за допълнителни разходи.

Задължително и доброволно осигуряване

Съгласно действащото законодателство сключването на договор за застраховка "Живот" и "Гражданска отговорност" на кредитополучателя е доброволна услуга, която кредиторът няма право да налага на получателя на кредита. От друга страна, при закупуване на политика, банката може да предложи по-ниска ставка по ипотеката. Застраховката на рисковете, свързани с обезпечението, е необходима и трябва да се извършва през целия период на кредита.

Допълнителни разходи

В допълнение към застрахователните такси, често се очакват допълнителни разходи при кандидатстване за ипотечен кредит от получател на кредит. Те могат да бъдат свързани с регистрацията на договора и с други тънкости на процеса:

- Плащане за услуги за оценка на собственост;

- документи в Rosreestre;

- такси за посредничество при получаване на кредит;

- плащания към посредника за намиране на жилище;

- нотариални услуги;

- такса за разглеждане на заявлението и издаване на ипотечен кредит;

- такса за изпълнение на гаранционно споразумение;

- издаване на сертификати от заемодателя.

Къде да получите заем за апартамент

Ако приемете отговорен подход към избора на заемодателя, можете да изберете най-добрия продукт както за месечните плащания, така и за условията на заема. По-долу е даден списък с по-популярни кредитни оферти от водещи банки в страната:

- Сбербанк. За закупуване на готови жилища. Банката е готова да отпусне заеми до 85% от стойността на недвижимите имоти в размер на 8, 9%. Максималният срок за погасяване на кредита е 30 години. От предимствата си заслужава да се отбележи липсата на комисионна за издаване на заем, но значителен минус е увеличението на лихвения процент за клиентите, които не ползват обезщетения, както и за тези, които са отказали да сключат доброволен договор за застраховка живот.

- VTB 24. Победата над формалностите. Банката разпределя до 30 млн. Рубли в размер на 10, 7% за период до 30 години. Разглеждането на заявлението се извършва в рамките на 24 часа след подаване на 2 документа. Липсата на заем - голям процент от първоначалното плащане - най-малко 30%.

- Sovcombank. Нова сграда. Банката емитира до 30 милиона рубли за 30 години. Лихвеният процент по кредита започва от 10.4% в зависимост от категорията на кредитополучателя. Предимството на кредитирането е максималната възраст на кредитополучателя - 85 години към момента на последното плащане.

- Alpha Bank. Кредит за апартамента. В зависимост от платежоспособността на получателя на кредита, банката предлага кредит в размер на 9, 5% годишно за период от 25 години с първоначална вноска от 15%. Плюс кредити - по-нисък лихвен процент за клиентите.

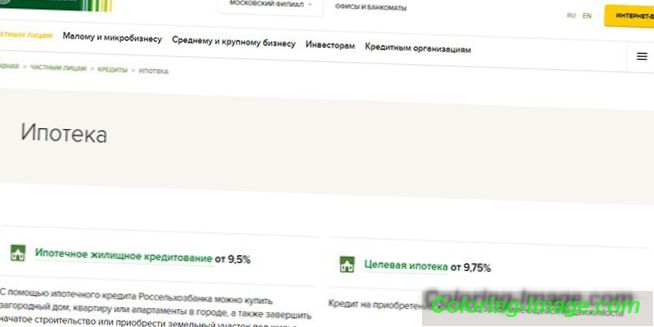

- Земеделска банка. Ипотечен. Банката дава максимум 20 милиона рубли за строителство или закупуване на жилища с първоначална вноска от 15%. Срокът на заема е 30 години. Можете да погасявате кредита по анюитетен и диференциран начин. Предимството на кредитирането е индивидуален подход при определяне на годишния лихвен процент и липсата на допълнителни такси.