През 2022-2023 г. финансовата институция три пъти намалява лихвите по жилищните кредити, последната промяна е в началото на август на текущата година. Сега най-благоприятните условия за ипотека са предоставени в Сбербанк, на своя уебсайт банката предлага да се изчисли онлайн пълната цена на заем за закупуване на жилище с помощта на предоставения ипотечен калкулатор.

Условия за ипотечно кредитиране в Сбербанк

Целта на ипотечното кредитиране е закупуването на недвижими имоти за привлечени средства. Този вид заеми включват подписване:

- Кредитно споразумение за издаване на привлечени средства.

- Ипотечно споразумение. Предвидено е банката да получи гаранция за погасяване на отпуснатия заем, следователно придобитото имущество става предмет на залог. Съгласно това споразумение, собственикът на имота е кредитополучателят. Когато регистрира ипотека от нотариус, имотът подлежи на обременяване, остава заложен в банката до изплащането на целия размер на кредита.

Банковата политика в областта на жилищните кредити за гражданите е насочена към осигуряване на физически лица с налични привлечени средства, опростяване на процедурата по документиране. Кредитополучателите от други финансови институции могат да кандидатстват за ипотека със Сбербанк при по-благоприятни условия - за рефинансиране (рефинансиране) на съществуващи рубли и жилищни кредити в чуждестранна валута.

Ипотечни функции през 2022-2023 година

През август промените в условията за ипотека в Сбербанк предоставиха допълнителни ползи на кредитополучателите:

- Лихвеният процент е спаднал до минималното ниво преди кризата.

- Минималната сума за първоначално плащане е намаляла. Сега започва с 15%.

Важни положителни характеристики на банковите продукти през текущата година са следните условия за получаване на ипотека в Сбербанк:

- За да се увеличат шансовете за получаване на жилищен кредит, кредитополучателите могат да привлекат до три съзаематели, чийто доход се взема предвид при изчисляването на размера на кредита.

- Има редица удобни опции за изплащане на кредита. При сключване на кредит, на клиента се издава кредитна карта и с негово съгласие банката може да дебитира средства от картовата сметка.

- Има възможност за пълно или частично предсрочно погасяване на кредита, без да се заплащат глоби.

- Ипотека се издава на социално уязвими категории от населението (държавни служители, млади семейства, военнослужещи) по преференциални програми. Част от разходите за тези видове заеми се компенсира от държавата.

Сред предимствата на ипотечната финансова институция през 2022-2023 г. са следните точки:

- без комисиона за вземане на заем;

- възможността да се използва капитал за майчинство за погасяване на кредита;

- Можете да получите отстъпка от лихвата за онлайн регистрация на правата на собственост;

- лихвените обезщетения се предоставят на клиенти, получаващи заплати (получатели на доход по банкова карта).

Участие в държавната програма "Младо семейство" \ t

Очаквайте да закупите жилища по програмата Младото семейство може да има лица, при условие че един от съпрузите е на възраст под 35 години. За такива кредитополучатели предоставянето на заем за закупуване на недвижими имоти е възможно при годишен лихвен процент от 9% при предоставяне на сертификат за заплата или 10% - при липса на потвърждение на официалните доходи.

Преференциална ипотека за държавни служители

Банката има специална програма, която предоставя заеми на служителите в публичния сектор - млади учени и учители. Държавната им подкрепа се осигурява чрез финансиране на част от разходите за жилище. Кредитополучателят получава държавен сертификат за жилищно строителство и след като банката открие сметка на негово име при издаване на социална ипотека, средствата се прехвърлят от федералния бюджет.

Условия за издаване на ипотека в Сбербанк

Заявление за ипотечен кредит може да се подаде в клон на Сбербанк. Прилагането на онлайн заявление ще бъде удобно за клиента. Решението на банката за издаване на кредитни средства се взема за 2-5 дни. След като служителите на кредитната институция са доволни от платежоспособността на клиента и одобрят ипотеката, кредитополучателят получава съобщение на мобилния телефон.

Възраст на заемополучателя

Можете да вземете ипотека за граждани на Руската федерация, които имат постоянна регистрация по местоживеене. Кредитополучателят трябва да е на възраст над 21 години. Пенсионерите могат да получат жилищен кредит. За тях падежът на кредита може да бъде намален, тъй като в деня на приключване на договора за ипотека възрастта на кредитополучателя не трябва да надвишава 75 години. Възрастовата граница на кредитополучателя се намалява на 65 години при липса на потвърждение на официалните доходи.

старшинство

При вземане на заем за закупуване на жилищни имоти, кредитополучателят трябва да има най-малко шест месеца трудов стаж в текущото работно място. През последните пет години общият му опит трябва да бъде най-малко 1 година. Изискванията за общ опит не се отнасят за клиентите на работната заплата - работещите граждани и пенсионерите, които получават плащания по банкова сметка.

Постоянен стабилен доход

Сбербанк издава ипотечен кредит при благоприятни лихвени проценти и иска да получи гаранции за връщането на привлечените средства, поради което поставя високи изисквания към платежоспособността на клиента. Кредитополучателят към момента на подписване на договора за кредит трябва да има постоянен доход, а изчислената сума на месечните плащания не трябва да надвишава 50% от заплатата му.

Добра кредитна история

Доказателство за надеждността и платежоспособността на клиента е неговата безупречна кредитна история. За одобряване на заявлението за кредит се проверяват всички предишни заеми на клиенти. Ако услугата установи нарушение от страна на кредитополучателя на платежния график или случаи на непълно плащане на следващата вноска, може да бъде отказан жилищен кредит.

Какви документи са необходими, за да получите ипотека

За разглеждане на заявление за жилищен кредит, заедно с въпросника е необходимо да се предостави на банката пакет от документи:

- паспорт;

- удостоверение за доходи на кредитополучателя;

- документи за имота, за който ще се обработва залогът.

При липса на потвърждение на официалните приходи можете да подадете един от документите:

- шофьорска книжка;

- военна идентификация;

- международен паспорт;

- застрахователен номер на индивидуална лична сметка.

При привличане на съзаемник за получаване на ипотечен кредит е необходимо да се представи паспорт и отчет за доходите. При кандидатстване за заем по програма „Младост“ се издава допълнително удостоверение за брак и раждане на дете. След одобрение на заявлението в банката се представят документи за кредитираното имущество и се извършва авансово плащане.

Електронна регистрация на сделката

Клиенти на кредитна институция могат да се регистрират за покупка и продажба онлайн, без да посещават Rosreestr. Кредитополучателят трябва да предаде документите за недвижими имоти на управителя на банката и да плати държавното мито в размер на 1400 рубли. По този начин можете да се регистрирате:

- споразумение за собственост при изграждането на жилища, заедно с предприемача;

- Собственост на жилища, пусната в експлоатация или апартамент на вторичния пазар, регистриран след 1998 г.

Цената на регистрационните услуги е в рамките на 5550-10250 рубли, тя зависи от региона на пребиваване на клиента и вида на жилището. След приключване на процедурата, по електронна поща на новия собственик се получава извлечение от Единния държавен регистър на недвижимите имоти. Ипотечните условия в Сбербанк осигуряват за тези, които регистрират онлайн права на собственост, да намалят основния лихвен процент от 0, 1%.

Условия за ипотечен кредит в Сбербанк

Дейността на една финансова институция е насочена към разработване на ипотечни програми за конкретен клиент - неговите искания и възможности. Кредитополучателите могат да разгледат предложенията за жилищния кредит на интернет страницата на банката. За да изберете опцията за оптимално кредитиране, се предоставя калкулатор за кредит на Сбербанк. С него можете да изчислите максималния размер на кредита с наличния доход, да получите приблизителен график за погасяване на кредита.

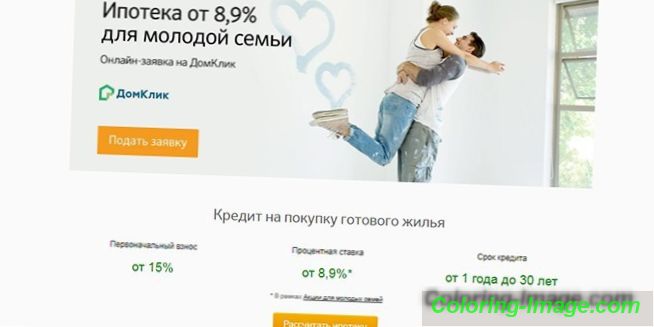

Нова сграда

За този вид кредитиране можете да заемате средства за закупуване на готови жилища в нова сграда или да купувате имоти по време на строителната фаза. Клиентите могат да вземат жилища в секцията House Click, където разработчиците предлагат апартаменти в 127 жилищни комплекса. Ипотечните условия в Сбербанк за закупуване на апартамент в нова сграда са както следва:

- размерът на авансовото плащане е най-малко 15% от стойността на апартамента;

- максималният размер на кредита не трябва да надвишава 85% от заложеното имущество;

- максималният кредитен период е 30 години;

- Минималният размер на кредита не трябва да бъде по-малък от 300 000 рубли.

За такива заеми на кредитополучателя се предлага основна лихва от 9, 5%. При липса на потвърждение на официалните доходи, основните условия на ипотеката на Сбербанк не се променят. Изключението се отнася до лихвения процент - той е 10, 5% и авансовото плащане - неговият размер не трябва да бъде по-малък от 50%. От 10 август 2022-2023 г. има минимални ставки за жилищни кредити при закупуване на апартамент от фирма-продавач, която компенсира част от интереса на кредитополучателя.

Съгласно условията на Промоцията, нисък лихвен процент от 7, 5% може да бъде получен от предприемача чрез предоставяне на сертификат за заплата и 8, 5% при отсъствие. Минималните ставки са валидни 7 години. Има възможност за получаване на привлечени средства в две части. Първата част от парите се издава след регистрация на дялово участие в строителството, а втората се прехвърля преди изтичането на 24 месеца след първия транш и преди подписването на акта за прехвърляне.

Готов корпус

За този вид кредитиране можете да закупите жилище за препродажба. За регистрация на залог на жилищен имот можете да използвате закупения апартамент или съществуващ имот. Съгласно условията на ипотеката в Сбербанк, привлечените средства се издават:

- до 30 години;

- в рамките на сумите - от 300 000 рубли, но не повече от 85% от стойността на жилищата;

При вземане на заеми за закупуване на жилища на вторичния пазар, първоначалната вноска започва с 15% от стойността на недвижимите имоти и е не по-малко от 50% при липса на потвърждение на официалните доходи на кредитополучателя. Лихвеният процент за издаване на сертификат за заплати е 9.5%, в противен случай е 10.5% годишно.

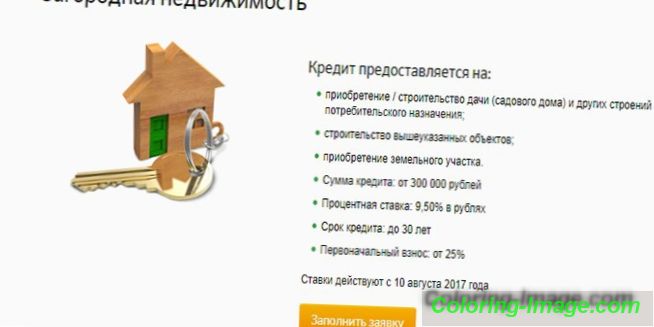

Държавен имот

Специален ипотечен продукт е предвиден за закупуване на крайградски недвижими имоти. Заемите могат да се използват за:

- придобиване на земя;

- покупка или строителство на вили и други потребителски помещения.

Средствата се издават на следните ипотечни условия в Сбербанк:

- извършване на авансово плащане на най-малко 25% от стойността на кредитирания обект;

- максималният срок на заемане е 30 години;

- размерът на кредитните средства варира от 300 000 рубли до 75% от размера на кредита.

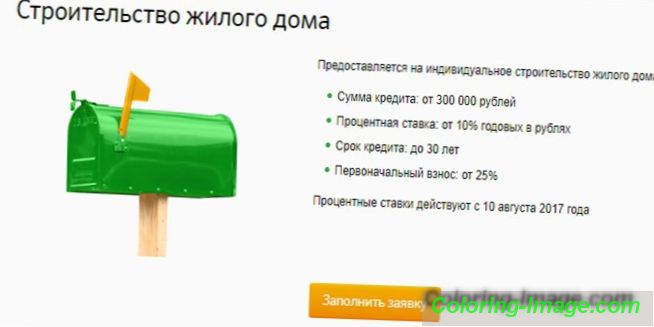

Сграда къща

Благодарение на привлечените средства е възможно индивидуалното жилищно строителство да се извършва чрез собствени средства или с помощта на предприемача. Парите се издават на 10% годишно. Условията на ипотеката в Сбербанк предполагат издаването на средства за изграждане на жилищна сграда:

- в размер от 300 000 рубли до 75% от стойността на обекта;

- до 30 години;

- при авансово плащане в размер на 25% от прогнозната стойност на имота.

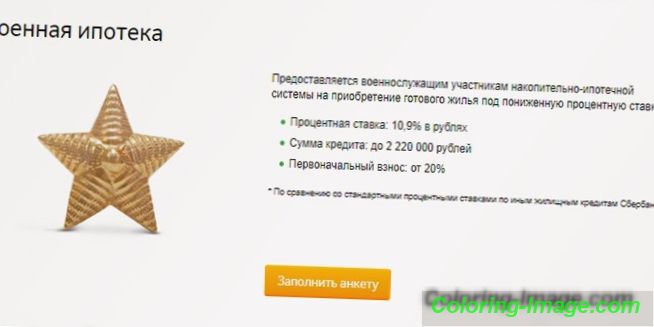

Военна ипотека

Военен персонал може да използва този вид заеми за закупуване на апартамент 3 години след регистрацията и прехвърлянето в регистъра на участниците в системата за спестявания и ипотеки. Понастоящем годишните трансфери от държавния бюджет към личната сметка на един войник възлизат на 260 000 рубли. С ниски разходи за жилище, кредитополучателят може да използва натрупаната част за авансово плащане и да изплати дълга.

В случай на недостатъчни средства е необходимо допълнително да направите незначителни суми от собствените си пари. Получаване на заем при 10, 9% годишно военнослужещите могат:

- след изпълнението на 21 години;

- за период от 3 до 20 години или до 45-годишна възраст;

- в размер на 2, 2 млн. рубли

- при вземане на 20% от стойността на жилищата.

Ипотечно кредитиране с капитал-майка

При закупуване на жилищен кредит, кредитополучателят може да използва средствата на капитала на майка за изплащане на част от дълга. Това няма да повлияе на размера на лихвения процент. При кандидатстване за кредит кредитополучателите допълнително представят държавно удостоверение за майчинство и удостоверение от пенсионния фонд за салдото по сметките. След получаване на кредита е необходимо да се подаде заявление до Пенсионния фонд с молба за прехвърляне на средства в рамките на 6 месеца.

Лихвен процент по ипотечните кредити в Сбербанк

Когато правите жилищен кредит, посочвате основния лихвен процент, който се предоставя на клиентите на заплатата. Ипотечните условия в Сбербанк предполагат спад от 0, 1% при регистриране на права на собственост онлайн или увеличаване на:

- с 1% при липса на животозастраховане и здравно осигуряване;

- с 0.5% за клиенти на други банки.

Основните ставки за ипотечни продукти са дадени в таблицата:

|

Име на продукта |

Тарифа при наличие на удостоверение за доход (%) |

Оферта без помощ (%) |

|

Нови сгради |

9.5 |

10.5 |

|

Промоция от предприемача |

7.5 |

8.5 |

|

Вторичен пазар |

9.5 |

10, 510 |

|

Програма за младите семейства |

9 |

- |

|

Държавен имот |

9.5 |

- |

|

Индивидуално строителство |

10 |

- |

|

Военна ипотека |

10.9 |

- |

Трябва ли да сключвам застраховка

При подписване на договор за жилищен кредит експертите на финансовата институция предлагат да се сключи застраховка "Живот" и "Здраве", както и недвижими имоти. Нейната цена може да бъде платена еднократно в момента на покупката или да бъде разделена на целия период на кредитиране и да се плаща месечно, но ще трябва да платите лихви на банката по салдото.

Задължително ипотечно застраховане

Недвижими имоти в дизайна на кредита идва на финансовата институция като залог и служи като гаранция за възстановяване. Условията на договора за кредит предполагат задължителна застраховка на имота в случай на повреда или загуба. Така че финансовата институция се опитва да се предпази от риска от загуба на обезпечение и непогасяване на привлечени средства.

Доброволно осигуряване

Ако откажете да закупите застраховка, финансовата институция повишава основния лихвен процент с 1% годишно при отпускане на заем, въпреки че застраховката за живот и здраве не е задължителна. Извършването на застраховка може да ви помогне да загубите работата или заболяването си. В такива случаи задълженията за погасяване на дълга се прехвърлят на застрахователната компания.