Клиент, който първо се е обърнал към кредитна институция, за да направи депозит, напомня на герой на кръстопът. Различните видове банкови сметки (текущи, сетълментни, депозитни) могат лесно да объркат невежи хора, които не са добре запознати с това, което един вид начален баланс се различава от друг. Въпреки това, няма нищо трудно и след като прекарате само 5-10 минути, за да проучите придружаващата информация, ще знаете ясно коя опция ви подхожда най-добре.

Какво представлява банкова сметка?

Независимо дали става въпрос за физическо или юридическо лице, за много финансови транзакции е необходима сметка. Това е необходимо за концентрацията на средствата и по-нататъшното им целево използване. Такава сметка може да се използва за безкасови плащания между организации, кредитиране на средства (заплати) на служител на предприятие, натрупване на лихви по депозити и много други начини. Информация за размера на депозита и движението на средствата чрез нея е банкова тайна и е защитена от закона.

универсален

Това е основната сметка, на която се натрупват средства за безкасови трансфери или тегления в брой. За юридически лица и индивидуални предприемачи, това вписване се нарича разплащателна сметка, за гражданите то е актуално (но често тези понятия са объркани, създавайки объркване). Съгласно споразумението за банкова услуга финансовата институция поема задължения за кредитиране, дебитиране и задържане на средствата на клиента, като извършва с тях финансови операции.

Специални банкови сметки

В много случаи (например в големи предприятия с голям оборот и разнообразни парични потоци), за да се опрости счетоводството и разпределението на финансовите ресурси, те използват специални банкови услуги, които са прикрепени към основния баланс. Най-често срещаните видове са: депозитни сметки, фирмени акредитиви, корпоративни пластмасови карти, чуждестранна валута, специален заем и други видове. Отворете такава специална сметка като собственик на предприятието и главния счетоводител.

Какво представляват банковите сметки?

Класификацията на банковите продукти за обслужване на клиенти може да варира и да зависи от мобилността на средствата или предназначението. Също така важно е, на кого е отворен приносът - за индивида или предназначен да обслужва дейностите на организации, предприятия или индивидуални предприемачи. Воден от закона, паричният оборот е възможен както в руски рубли, така и в чуждестранна валута.

За физически лица

Въпреки че финансовите институции предлагат на своите клиенти много разнообразни видове банкови сметки, всички опции за физически лица имат една важна характеристика - потокът от средства не трябва да бъде свързан с бизнеса на клиента. На потребителя се предлага много широка гама банкови услуги, предназначени за различни цели: съхранение на средства, безкасови покупки, погасяване на кредити и др.

За юридически лица

Тези видове банкови сметки са предназначени да обслужват индивидуалните предприемачи, предприятията и организациите с нестопанска цел и затова изискват счетоводна подкрепа. Като се вземат предвид изискванията на действащото законодателство, преминаването на средства може да се наблюдава от държавните данъчни структури (например проверяват се документи за получаване и разход).

Класификация на банковите сметки

Определен проблем е настоящата ситуация, когато действащото законодателство, въпреки че определя вида на банковата сметка, не съдържа пълна и ясна класификация. В подобна ситуация най-доброто решение би било да се прибегне до специална юридическа литература, където въпросът за разнообразието на банковите сметки е разследван много подробно.

По състав на темата

Подразделението за видовете банкови сметки, предвидени от законодателството по отношение на тематичния състав, има две категории:

- Клиент - открит от банката за физически или юридически лица и може да бъде сетълмент, текущ, депозит и др.

- Междубанкова - открита за друга банка въз основа на кореспондентски отношения, когато сетълментът се извършва чрез средства и от името на друга кредитна институция, която е част от федералната платежна система.

До местоназначението

В съответствие с това разделение се разграничават следните основни видове сметки, чието предназначение вече е ясно от името:

- сетълмент - за използване като основен баланс на юридическо лице;

- текущ - за физически лица или организации, които не са юридически лица;

- бюджетни - за предприятия и организации, финансирани от федералния бюджет;

- депозит - за съхраняване на средства и реализиране на печалба с използване на лихвени разходи;

- Кредит - за обслужване на кредитни карти и сделки за изпълнение на парични задължения.

По вид валута

Действащото законодателство разделя банковите разплащания, както следва:

- Рубли - извършват се в руски парични единици (рубли).

- Валута - която се открива в паричните единици на други страни. Такива сметки могат да изискват валутен лиценз от банка в Русия.

- Чуждестранна валута - депозити в чуждестранна валута на резиденти на Руската федерация извън страната.

- Мултивалюта - в този случай, чрез сключване на едно споразумение с банката, се правят няколко различни валутни депозити (с възможност за конвертиране на средства между тях).

По валидност

За операции с чуждестранна валута съгласно руското законодателство се предполага, че разполага с два вида банкови сметки:

- Постоянен - за извършване на всички текущи валутни плащания.

- Транзит - тук идват средствата от експортни операции с нерезиденти и други приходи в чуждестранна валута. Тези средства могат да се използват само след няколко задължителни процедури (идентификация на получената сума и т.н.).

Когато е възможно попълване или изтегляне на средства

В съответствие с тази възможност съществуват три вида банкови сметки:

- Без попълване. Парите се кредитират тук веднъж и няма допълнителни вноски.

- С възможност за попълване. Позволено е да се правят нови суми по време на срока на депозита.

- С възможност за частично теглене. Можете да използвате парите от депозита, но има лимит, който трябва да остане.

По предназначение

В зависимост от целевата собственост на средствата, законът предвижда няколко вида банкови сметки:

- Текущи - предполагащи свободата на разпореждане на собственика с разходването на средства, държани във финансовата институция (включително с помощта на платежни нареждания и други разплащателни документи).

- Цел - целта им се определя от договора или изрично е посочена от закона. Например, това могат да бъдат инвестиционни фондове от федералния бюджет, които са предназначени за финансиране на конкретни проекти.

По обем на сетълмент операции

Има три вида банкови сметки, в зависимост от това колко транзакции са разрешени за тях:

- Няма ограничения върху транзакциите - когато всички операции могат да бъдат извършени по тази сметка.

- С ограничен набор от операции - например, сметка с доверително управление, не можете да натрупвате собствени средства.

- Временни или набирателни - за които обикновено се изключват операции по сетълмент. Това би могло да бъде например депозит, открит от банката пред клиент за кредитиране на средства, но не и за търговска печалба.

Видове банкови сметки за физически лица

Съвременните руски банки предлагат на руските граждани широк спектър от финансови услуги, които отчитат различните нужди. Така видовете сметки на Сбербанк за физически лица включват текущи, депозитни, картови и валутни депозити. Това значително разширява способността на клиента да избира различни банкови продукти за своите цели.

Текущи сметки

Тази банкова сметка за физически лица е предназначена да обслужва ежедневните нужди на собственика - заплатата се прехвърля тук, а услугите или стоките в магазините се плащат от тук. Използването на този профил има няколко функции:

- Не трябва да се използва за търговски цели.

- Услугата е възможна само в банкови клонове (чрез свързване на дебитна карта към сметката ви, можете значително да разширите функционалността чрез банкомати и платежни терминали).

- Тук не се начислява лихва върху оставащата сума или те са чисто символични.

При необходимост клиентът може да има няколко банкови салда наведнъж, например за извършване на разплащания с различни валути. За да отворите такава сметка, трябва да подадете следните документи в банката:

- профил на приложение и клиент,

- паспорт (друга лична карта),

- съгласие

- INN.

Цената на услугата зависи от конкретната банка, но често е символична (например в руския стандарт - 50 рубли годишно). Ако ще спрете да ползвате услугите на финансова институция, клиентът трябва да напише заявление за закриване, след което салдото ще бъде издадено в брой през касата или прехвърлено към посочените подробности.

депозит

Тази сметка е създадена в съответствие с инструкциите на Банката на Русия, за дългосрочно съхранение на средства с получаване на лихва. Определящият фактор тук е размерът на депозита и периодът, за който са поставени парите. В зависимост от начина на използване на финансите, депозитите са два вида:

- Търсенето. Допуска се частично или пълно теглене, така че лихвеният процент не е много висок - до 1%.

- Спешни. Те имат срок на годност от една година, по-висок лихвен процент, отколкото „при поискване“, но изтеглянето на пари от тях до края на договора с банката ще бъде проблематично. Срочните депозити се разделят на спестявания, спестявания и сетълмент, различаващи се в нюансите на внасяне и теглене на средства.

Лихвеният процент по срочния депозит във водещите финансови институции на страната (Сбербанк, БТБ 24 и др.) Е 7-10%. Малките финансови институции (Loko-Bank, YAR-Bank, Riabank) могат да предлагат по-високи ставки, над 13%, но това се случва само в рамките на специални действия и с депозити от 300 000 рубли, така че не всеки може да използва тези оферти.

В банката се откриват депозитни услуги със същия набор от документи, както при текущото салдо, но в някои случаи може да се изисква и военно удостоверение или удостоверение за пенсия. Закриването на банков депозит предполага изтичане на договора, начисляването на лихви и емитирането на пари на клиента или прехвърляне на друга сметка.

Кредитни сметки

За обслужване на взетия заем се открива кредитна сметка, която отразява движението на средствата в плащанията. Той може да има отрицателен баланс и на негова основа да регистрира касови приходи за изплащане на дълг от кредитни институции. Ако кредитополучателят е физическо лице, комисионната за откриване или обслужване не е разрешена. Понастоящем банковите практики използват следните видове лихвени плащания по кредити:

- Анюитетният метод предполага фиксирано месечно плащане. Тази форма на плащане е много удобна за заемодателя, защото предварително знае точно какъв доход се очаква от него, но за длъжника, който планира да върне кредита предварително, няма да работи.

- Диференцираният метод предвижда изчисляването на минималния принос, който клиентът може да превишава по негова преценка. В този случай сумите на плащанията периодично се преизчисляват, а надплащането по кредита намалява. Този метод не е много печеливш за финансовите институции, поради което не се използва често при кредитирането.

карта

Сметките (SCS) могат да се използват за обслужване на пластмасови карти, позволявайки на банкоматите да се използват за получаване на парични средства и терминали за безкасови плащания. Редът за отваряне на такава карта не е сложен - от документи често е необходим само паспорт. Освобождаването и годишната поддръжка предполага плащане (например, карта на Зенит Банк Стандарт - 600 рубли годишно), но ако картата е свързана с проекти за заплати, услугите ще бъдат безплатни за клиента. Номерът на картата се състои от 16 цифри (в обичайния баланс от двадесет).

Разплащателни сметки за юридически лица

Специалните видове банкови сметки за юридически лица отчитат особеностите на тяхната дейност, като осигуряват повече възможности при банковите правила, отколкото за физическите лица. За да отворите сметка, трябва да изпратите на банката:

- заявление и въпросник

- образци от подписи и печати,

- Идентификационен номер на основателя и главния счетоводител

- удостоверение за липса на данъчно задължение,

- копие от учредителни документи и удостоверение за регистрация.

Разходите за откриване от средата на 2022-2023 г. варират от 2000 до 5000 хиляди рубли, в зависимост от банката (например Сбербанк - 4 700 рубли). Годишното обслужване в минималната конфигурация ще струва от 17 280 рубли (Otkritie Bank), но много от необходимите функции, като теглене на пари в брой или онлайн банкиране, не бяха взети под внимание.

Междубанкови сметки

Процедурата за уреждане между банките се регулира от специални правни разпоредби и основни правни документи (например член 860 от Гражданския кодекс на Руската федерация), определящи за този специален вид банкови сметки - валута или кореспондент. Цялостната организация на такова взаимодействие може да бъде централизирана или децентрализирана, в зависимост от това кой се занимава с поддържането на кореспондентски отношения.

Кореспондент в Банката на Русия

Съгласно действащото законодателство, кореспондентската сметка в Централната банка на Русия трябва да има всяка банка, която оперира на територията на нашата страна. При централизирано междубанково взаимодействие тази кореспондентска сметка ще се използва за извършване на безкасови плащания между две кредитни организации. Участието на Банката на Русия (Центърът за парични разплащания действа от нейно име) е допълнителна гаранция за страните по сделката.

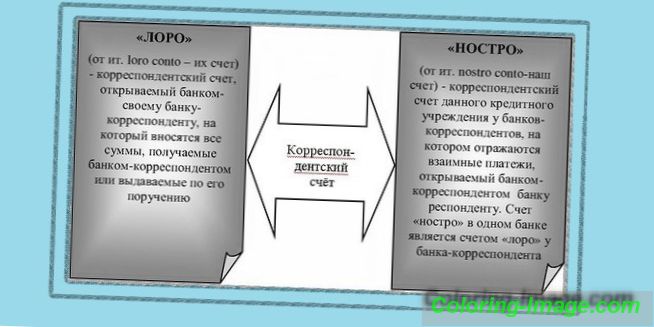

Loro nostro

Ако кореспондентската сметка не принадлежи на централната банка, тя е от типа „Loro-Nostro“. Специфичното име на завистта на изгледа зависи от:

- За банка, която открива сметка в друга кредитна институция за регулиране на финансови въпроси, това ще бъде лоро сметка.

- За банката, в която е открит този запис, тази кореспондентска сметка се нарича „nostro“.

Защо да отворите бюджетна сметка

Този вид банкова сметка заема специално място сред финансовите продукти, тъй като се използва за трансфери на бюджетни средства за целите на тяхното предназначение. В съответствие с правния режим на нашата страна, структурите на Федералното съкровище, които имат право да провеждат финансови транзакции с помощта на бюджета и държавните извънбюджетни фондове, отварят такава специална сметка в Банката на Русия. В изключителни случаи функциите на Централната банка могат да изпълняват и други кредитни организации.