При обслужването на дълга кредитополучателят може да подобри финансовите си възможности. Тогава гражданинът планира пълно или частично предсрочно погасяване на кредита. Това е от полза за потребителя, тъй като можете да спестите от лихвени плащания. Преди да започнете процедурата, трябва да знаете какви са правилата за предсрочно погасяване.

Възможно ли е да се изплати заем в Сбербанк предсрочно

В съответствие с вътрешните правни норми, при получаване на заемни средства, лихвата се изчислява само по време на действителното (реално) използване на кредита.

Кредитополучателят на Сбербанк, както и всяка друга кредитна институция, има право да изплати заема по-рано от предвидения в договора срок.

Операцията може да се извърши:

- Изцяло погасяване на дълга. Цялата останала сума се изплаща като еднократна сума, незабавно и от длъжника се изтеглят дългове.

- Частично-предсрочно погасяване на дълга. Част от парите се изплащат при изплащането на кредита. Има два варианта - плащане на главницата или съкращаване на срока на кредита чрез увеличаване на месечните вноски. Във всеки случай графикът на плащанията се преизчислява.

Подобна процедура не е рентабилна за самата банка, тъй като кредитната институция губи доход от лихви и финансовата транзакция се извършва безплатно. Потребителят привлечени средства по-рано погасяване на кредита в спестовна банка дава спестявания на лихви. Един от начините или по-малко е времето за използване на финанси, или кредитният дълг намалява. Има редица важни фактори, които влияят върху резултата, особено ако се планира предсрочно погасяване на ипотеката:

- Условия на договора за кредит;

- вид кредитен дълг;

- вид на плащанията;

- наличие на застраховка;

- начална ставка.

Дали процентът се преизчислява

Вноските по договора са диференцирани или анюитетни. Процедурата по обратно изкупуване зависи от вида на плащането, посочено в договора:

- Диференцираният заем означава, че дължимата сума се изчислява на базата на действителен, действителен дълг. Задълженията се изплащат в деня на плащането по договора и не се изискват допълнителни документи.

- Анюитетно плащане означава да се изплаща същата сума всеки месец според графика. Процедурата за предсрочно плащане изисква промяна в графика за изплащане в тази ситуация. Необходимо е не само преизчисляването на лихвата, но и общата месечна вноска.

- Във всички случаи за извършване на погасяване на задължения по-рано от срока, трябва да сте загрижени за внасянето на необходимата сума по сметката до момента на плащането.

Нормативна регламентация

Днес рано за изплащане на заема се предлага без наказание или допълнителна такса. До 2011 г. кредитните институции са предвидили санкция и комисиона при промяна на условията на кредитиране по инициатива на клиента. Сега човек е защитен на законодателно ниво.

Правилата за ранно изплащане на кредитни задължения се регулират от Гражданския кодекс.

Промените в Гражданския кодекс от 11/19/2011 забраняват да се удържат глоби и други финансови санкции за предсрочно погасяване от отделни кредитополучатели. В същото време е установено, че длъжникът е длъжен да уведоми кредитора си, че възнамерява да върне средствата предварително. За целта се определя минималният срок: 30 дни до следващата дата на анулиране, ако в договора не е предвиден по-кратък срок (клауза 2, член 810 от Гражданския кодекс).

Условия за изплащане

Начинът за погасяване на привлечени средства на финансова институция зависи от вида на кредита и пълното изплащане на кредита. Условията за предсрочно погасяване на кредита в Сбербанк се определят, както и в други кредитни институции, в зависимост от вида на кредитния дълг: кредитна карта, ипотека, личен заем, заем за кола. Във всички случаи трябва да следвате договора:

- Когато се изчислява по-рано от срока на картата, заемът се отписва по проста схема. Средствата, съответстващи на размера на дълга и начислените лихви, се внасят на картата. За да сте сигурни, че няма дългови задължения, трябва да се свържете с офиса, да предадете кредитна карта и да поискате сертификат за закриване на кредитната сметка.

- Процедурата по изплащане на потребителски кредит и ипотека е различна. Кредитополучателят предварително уведомява Сбербанк за намерението да върне средствата, като подаде писмено заявление и посочи необходимите данни в документа. Ако заемът е изплатен изцяло, е необходимо също така да се получи потвърждение за приключването на всички плащания с банката и премахването на тежестта.

В случай на частично плащане преди крайния срок се подписва актуализиран график за плащане между Сбербанк и клиента. Преди това е необходимо да се преизчисли ипотеката при предсрочно погасяване, както и салдото по потребителския кредит. Като се вземат предвид променените месечни суми, се изготвя актуализиран график.

Как да изплати заем в Сбербанк предсрочно

Независимо от формата и вида на получаването на кредита, схемата за изплащане преди крайния срок е както следва:

- Посочете условията на договора за кредит по дата, за да уведомите Сбербанк за намерението си.

- Вземете решение за размера на вноската - частично или достатъчно за пълното окончателно плащане.

- Уведомете Сбербанк. В декларацията трябва да се посочат:

- дата на вноската (за плащане в брой трябва да е работен ден);

- количеството;

- начин на плащане (в брой, безкасово, номер на сметка).

- Посочете сумата на вноската, като се вземе предвид преизчислената лихва.

- Депозирайте средствата по банковата си сметка.

- В края на сделката, подпишете новия график или затворете кредитната сметка с получаване на удостоверение, че лицето няма дълг към банката.

Може да е необходимо изявление за закриване на кредитна сметка с извлечение, в случай че Кредитното бюро няма точна информация по технически причини, а историята на лицето като добросъвестен кредитор е изкривена. Освен това документът може да бъде изискан да премахне тежестта от заложеното имущество или да получи сертификати.

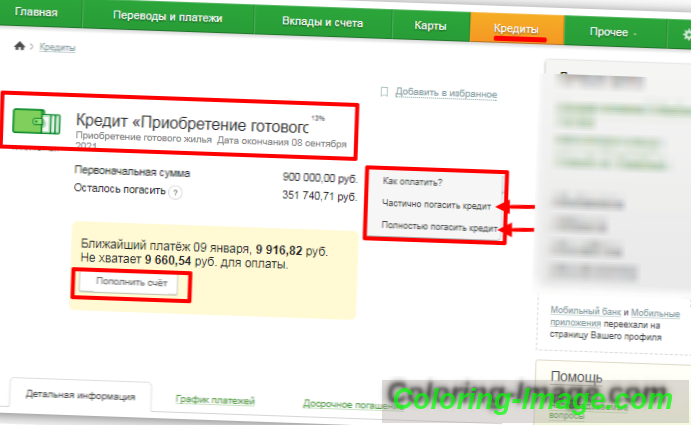

Пълно погасяване на кредита

Ако кредитополучателят планира да затвори изцяло дълга, тогава лицето трябва да плати самия кредит и всички лихви за използване на средствата, които ще бъдат начислени към момента на плащането. Сумата се изчислява точно от служителя на банката при подаване на заявлението. Пълното погасяване ще означава, че клиентът не дължи нищо на Сбербанк. Този факт ще бъде отразено в банковия официален сертификат за изтегляне на дългови задължения от гражданин.

За безкасови трансфери от друга кредитна институция трябва да знаете конкретно за момента на прехвърляне на пари, за да се изясни датата на прехвърлянето. Това означава, че ако към датата на планираното изчисляване на средствата няма да е достатъчно, тогава не се случва приключване на договора. Кредитополучателят трябва да вземе под внимание всички определени срокове на етапи, за да заплати точно сумата, договорена със Сбербанк, без надплащане или недоплащане.

Закриване на ипотечен кредит

Сбербанк позволява пълно предсрочно плащане за ипотечни договори. Преизчисляването на ипотеката върху предсрочното погасяване включва стандартни етапи. В същото време окончателното уреждане на кредита предполага и действията на ипотеката да премахне залога (недвижимите имоти) чрез Росреест и да върне част от ипотечната застраховка.

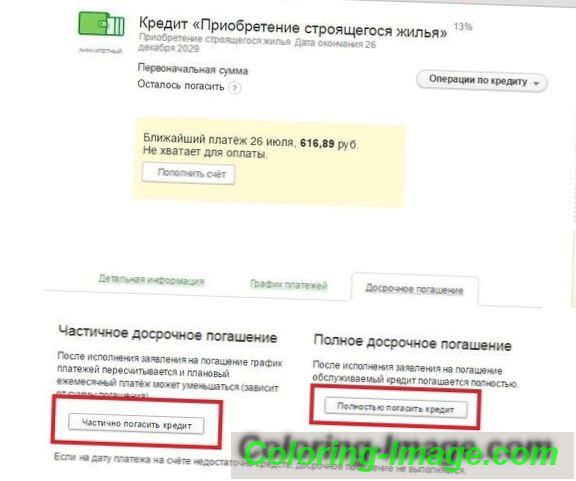

Частично рано

При този вариант, преизчисляване на месечните суми, внесени и промяна на графика, ако анюитетен заем се погасява. Частичното изчисление преди време може да се направи чрез две схеми:

- намаляване на срока на договора;

- намаляване на месечните парични плащания за следващи периоди.

Важно е кредитополучателят да изчисли и анализира двата начина, които ще са по-разумни за него:

- да запази срока на договора с намаляване на месечната финансова тежест;

- съкращават периода на кредитиране и оставят плащанията на същото или по-високо ниво.

Актуализиран план за връщане на задълженията е задължителен за подписване. Това е неразделна част от договора. Графикът е насока за кредитополучателя да спазва параметрите - датата на вноската и платените суми, които не трябва да бъдат нарушавани, за да се избегне начисляването на санкции за забава за плащане.

Начини на плащане

За удобство на кредитополучателя, Сбербанк предлага различни възможности за бързи плащания:

- вноска през банката;

- прехвърляне по сметка чрез друга финансова организация, платежна система;

- попълване на картата, свързана с договора за кредит, чрез Сбербанк Онлайн, банкомат, платежно и сетълмент устройство (терминал), приложението Мобилна банка.

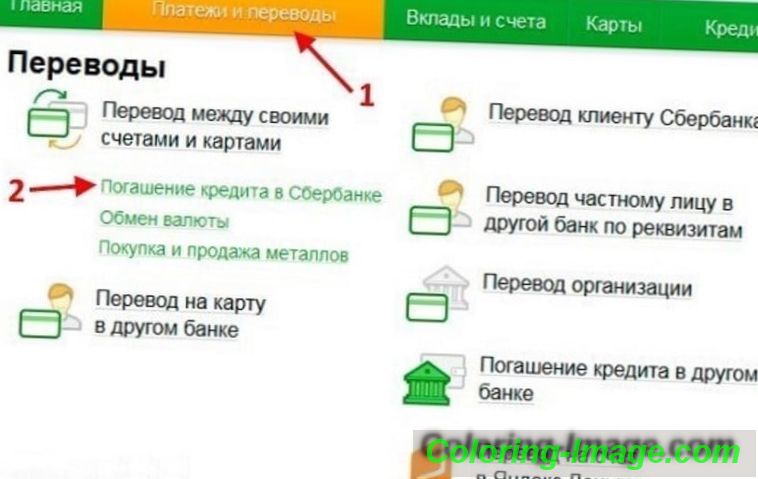

Как да плащате чрез Sberbank Online

Операцията може да се извърши дистанционно в сметката Ви в Sberbank Online, като се използват следните инструкции:

- Изберете в раздела „Кредити“ раздела „Ранно погасяване“.

- Изберете опцията "частично" или "напълно".

- Маркирайте необходимите параметри - сметка за прехвърляне, дата на плащане, сума.

- Гарантирайте наличността на парите до посочената дата на плащане до 21:00 часа на този ден.

- Активирайте "Направете заявка" (заявките се регистрират само в работен ден).

- Потвърдете операцията с кода, получен чрез SMS.

Заявление за предсрочно погасяване

Предупреждение кредитор трябва да бъде в писмена форма, подаване на заявление. Документът се изпраща в рамките на 30 дни (минималният срок съгласно закона), но за доверие се препоръчва да се изяснят сроковете, предвидени в договора и вътрешните банкови регламенти. Заявлението се подава в 2 екземпляра, като един с подпис на банков специалист се дава на платеца. Приложението съдържа:

- лична информация за кандидата (пълно име, паспорт, регистрация);

- номер и дата на договора за кредит;

- оставащ дълг;

- вноска;

- дата на прехвърляне;

- сметка за дебитиране на пари.

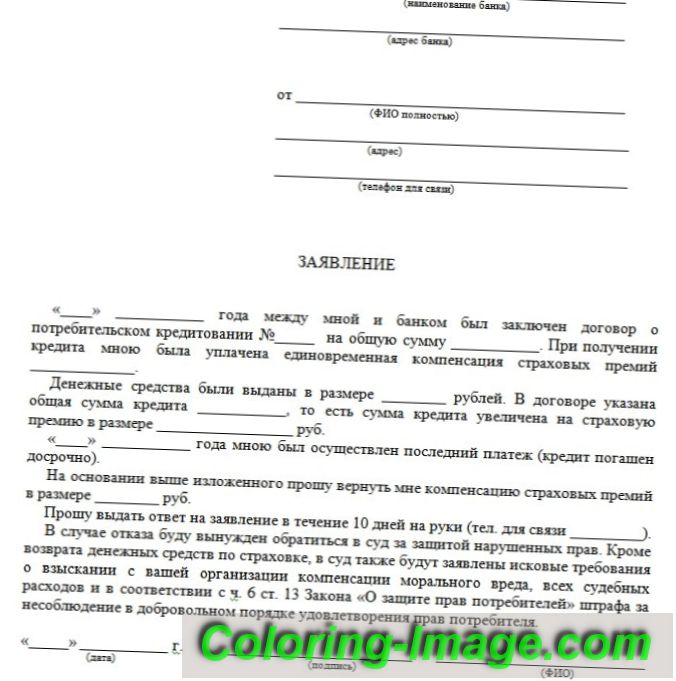

Връщане на застраховка след изплащане на заем в Сбербанк

Не е необичайно да сключите застрахователен договор по същото време, когато кандидатствате за кредит. Заемодателят по този начин се стреми да намали рисковете си, но за кредитополучателя това е допълнителен разход. Съгласно условията на програмите за кредит, застраховката се изплаща за целия период на кредита, можете да я откажете, но след това заемът се издава с по-висока ставка.

При погасяване на задълженията се прекратява необходимостта от услугите на застрахователната компания. Съгласно законодателството, парите за политиката могат да бъдат върнати: сумата, платена за времето, когато кредитът е изплатен преди срока и кредитополучателят не е използвал привлечени средства, се възстановява.

За да плащат средствата автоматично в този случай не е предвидено. Участвайте в получаването на неизползваната част от застрахователната премия, която се отчита самостоятелно. алгоритъм:

- Свържете се с банков отдел или застрахователна компания, като попълните примерна заявка.

- Подаване на документи - паспорт, копие от договора за кредит, документ за липсата на задължения към Сбербанк.

- Изчакайте решението по заявлението.

- Получаване на пари по посочената сметка.

Връщаната стойност зависи от датата на регистрация на застраховката. Ако политиката не е влязла в сила, сумата трябва да бъде изплатена изцяло. Ако от покупката изминат половин година, до 50% от застраховката ще бъдат компенсирани. След шест месеца плащането е малко вероятно. Проблемът е решен в съда, ако застрахователната компания откаже да плати. Съдебните спорове са сами по себе си и си струва да се оцени финансовата печалба преди започването на процеса.